Les sanctions prises contre la Russie par les pays de l'Union européenne génèrent un important « effet boomerang », qui pourrait conduire à une crise énergétique mondiale. Le choc sera probablement ressenti par l'économie de l'UE cet hiver et par la suite. C'est donc à ce moment que se poseront des questions politiques cruciales sur l'opportunité de la politique des pays de l'UE à l'égard de la Russie, écrit Jacques Sapir, expert du Club Valdaï.

Par Jacques Sapir - 10.10.2022 - Valdaiclub.com

« La guerre revient en Europe » est le nouveau mantra. Cependant, la guerre n'est pas revenue uniquement à cause de l'Ukraine. Il y a déjà eu des hivers de guerre en Europe, liés à la désagrégation sanglante de la Yougoslavie. Cependant, la guerre en Ukraine, avec toutes ses conséquences géopolitiques, est un véritable changement de donne. Même si des discours rassurants sont tenus dans l'UE sur les perspectives de cet hiver, le fait qu'il soit destiné à être difficile, et probablement froid et sombre, est une vérité toute nue. Les sanctions ont considérablement endommagé la relation énergétique entre la Russie et l'UE. L'Europe devra faire face aux conséquences d'une sécheresse énergétique, qui ne touche pas seulement le gaz mais aussi le charbon et le pétrole, sans pouvoir se tourner vers des alternatives rapides (sans vouloir offenser Margaret Thatcher).

Pour comprendre l'ampleur du problème, il faut d'abord comprendre à quel point l'UE est dépendante de l'énergie russe. Cette situation n'est pas arrivée d'un coup et de rien. Certaines personnes ont blâmé les dirigeants, comme Mme Merkel. Mais c'est en grande partie injuste. La principale raison de cette dépendance est le fait de calculs économiques de sang-froid où l'énergie bon marché de la Russie a été considérée par différents pays de l'UE comme une possibilité, et même une condition, pour améliorer leur compétitivité économique dans le monde. La décision d'utiliser le gaz, le pétrole et même le charbon russes a été prise dans les années 90 et au début des années 2000. Ce choix est devenu crucial pour certains pays, comme l'Allemagne, qui ont commencé à ressentir la pression de la concurrence des pays asiatiques (principalement la Chine) et ont essayé de maintenir leur avantage concurrentiel. Le dramatique accident de Fukushima et ses séquelles politiques en Allemagne ont bien sûr contribué à geler un consensus politique sur un mix énergétique qui a rendu le pays très dépendant de l'énergie russe. Mais sans marchandage avec les Grünen, ce mix avait du sens pour des raisons économiques.

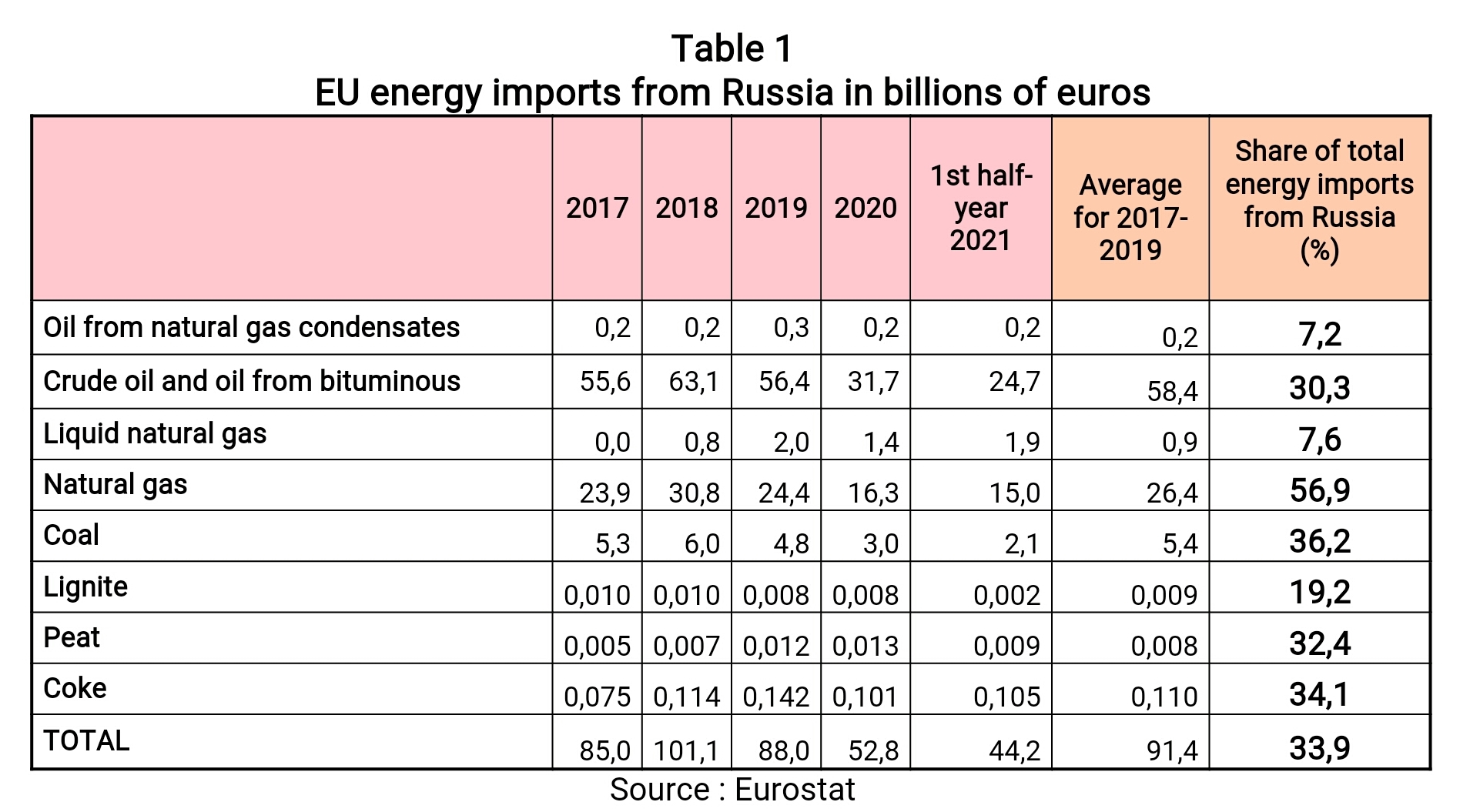

Cela a conduit à une situation qui peut être décrite au mieux à l'aide des données d'Eurostat.

Aujourd'hui, avec la guerre en Ukraine, les sanctions prises par les pays de l'UE provoquent une crise énergétique mondiale. Les gens oublient que les approvisionnements se sont arrêtés parce que les pays de l'UE ont introduit des sanctions économiques et financières et ont refusé la solution proposée par la Russie. On oublie aussi que ces sanctions n'ont rien changé au rôle clé de la Russie en tant que fournisseur de diverses matières premières. Les faits politiques et économiques ne se sont pas mélangés facilement. Cette crise a ensuite été particulièrement douloureuse dans les pays de l'UE où les prix de l'énergie ont considérablement augmenté, incitant déjà certaines petites et moyennes entreprises à cesser leur activité (plus de 1 200 rien qu'en Allemagne).

Les livraisons d'hydrocarbures russes ayant été réduites, les moyens de substitution possibles ont été étudiés. Il est possible de remplacer le gaz par du GNL. Toutefois, le volume de gaz russe acheminé par gazoduc est trois fois supérieur à celui du GNL importé. En outre, les installations de regazéification sont peu nombreuses et fonctionnent déjà plus ou moins à pleine capacité. Remplacer le gaz russe par du GNL impliquerait de construire trois fois le nombre d'installations existantes, ce qui prendrait entre 3 et 5 ans. Cela impliquerait également la construction d'une importante flotte de méthaniers, un autre processus coûteux et long. Par ailleurs, le GNL est intrinsèquement plus cher que le gazoduc. Même lorsque la substitution sera complète, les pays de l'UE devront payer 25 à 33 % de plus pour le gaz qu'ils obtiendront. Cela n'améliorera pas la compétitivité économique.

La dépendance au pétrole est un peu moins prononcée et la substitution théoriquement plus facile. Toutefois, pour le moment, les observateurs du marché pétrolier sont pour le moins sceptiques quant à la volonté des pays du groupe dit OPEP+ d'augmenter sensiblement leur production. De plus, la dépendance est encore plus forte si l'on considère les produits raffinés. La substitution est possible, mais elle nécessitera beaucoup de temps et des coûts plus élevés.

Les importations de charbon (et de leur coke) russe pourraient également être substituées, mais les mines des États-Unis, de Pologne et d'Australie fonctionnent déjà à pleine capacité. Les importations de charbon des États-Unis équivalaient à 38% des importations de Russie et celles d'Australie à 30%. Cela montre l'ampleur des augmentations de production nécessaires pour que cette substitution soit effective. Là encore, cela prendra du temps - entre 1,5 et 2 ans - et sera coûteux. Mais l'énergie n'est pas le seul enjeu. Le pétrole et le gaz sont également utilisés comme matières premières dans l'industrie chimique. Ainsi, la hausse globale des coûts n'affectera pas seulement les ménages, qui pourraient dans certains cas réduire leur consommation d'énergie, mais aussi l'industrie et, naturellement, l'économie dans son ensemble.

Une évaluation rapide de la situation révèle donc que, oui, la substitution d'autres sources d'énergie à celle fournie par la Russie est possible, mais les facteurs temps et coûts sont inconnus et seront certainement importants. Même sans tenir compte du coût de l'investissement - qui sera élevé - il y aura une augmentation générale des coûts énergétiques, ce qui sera tout à fait préjudiciable à la compétitivité économique. Cependant, le facteur le plus important est le temps. Même si nous supposons que les pays de l'UE feront tout ce qu'ils peuvent pour avoir une substitution efficace d'ici l'automne 2025, que se passera-t-il cet hiver et au cours des deux prochains hivers ?

Une autre grande question est la suivante : quels sont les pays les plus exposés ? Le FMI s'est penché sur la question et a publié un rapport qui, s'il sous-évalue probablement l'impact économique de la famine énergétique de l'UE, n'en constitue pas moins une évaluation utile. En prenant comme indicateur le volume d'énergie importée ainsi que la taille économique du pays et de son industrie, il est clair que les pays les plus exposés sont l'Allemagne, l'Italie, l'Espagne et la France. L'Allemagne est clairement le pays le plus exposé à la fois en termes de volume d'énergie importée et en ce qui concerne les types d'énergie. Pour la France, la question se pose surtout pour les combustibles liquides. L'impact économique global pourrait alors être une contraction du PIB pour 2023 d'environ 2%, peut-être plus. Cela entraînerait une hausse du chômage, ce qui, couplé à l'inflation, pourrait entraîner un grave mécontentement social cet hiver et par la suite.

Les sanctions prises à l'encontre de la Russie par les pays de l'UE génèrent un important « effet boomerang », qui pourrait conduire à une crise énergétique mondiale. Le choc sera probablement ressenti par l'économie de l'UE cet hiver et par la suite. C'est donc à ce moment que des questions politiques cruciales se poseront quant à l'opportunité de la politique des pays de l'UE à l'égard de la Russie.

Jacques Sapir

Crédit image: Sputnik/Alexei Vitvitsky

Source: valdaiclub.com