Dans la partie précédente, nous avons vu que l'endettement extérieur des pays en développement (PED) connait deux phases entre 2000 et 2018. De 2000 à 2007-2008, la dette stagne ou augmente modérément en parallèle de transferts nets négatifs. De 2008 à 2018, c'est l'inverse, la dette double et les transferts nets sont positifs. Dans cet article, nous analysons différents facteurs qui influencent directement la capacité des PED à poursuivre le remboursement de la dette.

Dès lors qu'il est légitime et investi dans des secteurs productifs, utiles et essentiels à la population, l'endettement n'est pas mauvais en soi. Mais la plupart du temps les pays tombent dans le piège de la dette. Face à la hausse de la dette des PED, généralement les avocats de la pensée économique dominante, affirment : les sommes empruntées vont être investies dans l'économie, générer de la croissance, des emplois, améliorer les infrastructures, augmenter le PIB et in fine produire les richesses nécessaires au remboursement de la dette en parallèle d'une amélioration des revenus. En vérité, cette interprétation fait fi du différentiel entre les sommes empruntées et celles reçues (via les généreuses commissions et honoraires ponctionnés par les créanciers, ou encore via les taux d'intérêts), des détournements d'argent public (permis par le secret bancaire, assuré et défendu par les grandes banques privées avec le soutien des gouvernements et des institutions comme la Banque mondiale, le FMI, l'OCDE, les banques multilatérales régionales comme la Banque interaméricaines de développement, la Banque Africaine de développement, la Banque asiatique de développement, la Banque européenne d'investissement,...), des mécanismes commerciaux et des accords sur les investissements étrangers qui appauvrissent les États et leur population (traités de libre-échange, traités bilatéraux sur les investissements, rapatriement des bénéfices des multinationales, etc.), ou encore des chocs exogènes affaiblissant sévèrement la capacité des pouvoirs publics à défendre les populations s'ils continuent à rembourser la dette (effets catastrophiques de la crise écologique mondiale, crise sanitaire internationale, crise économique internationale,...). Celles et ceux qui expliquent que l'endettement public est un passage obligé des pays du Sud s'ils veulent se renforcer et se développer omettent de prendre en considération le fait que les PED sont très vulnérables aux facteurs exogènes. Aucun des Pays en développement, à l'exception de la Chine - qui ne fait plus en réalité partie des PED sauf dans les statistiques de la Banque mondiale et d'autres organismes internationaux -, ne dispose d'une puissance suffisante pour agir significativement sur des variables comme les taux d'intérêt internationaux, le taux de change de la monnaie nationale contre les devises fortes, le prix des matières premières (ou ce qu'on appelle les termes de l'échange), les grands flux d'investissements, les décisions des institutions multilatérales (FMI, Banque mondiale, OMC,...). En cas de choc sur une ou plusieurs de ces variables, les PED peuvent très vite se retrouver asphyxiés ou en tout cas très fortement déstabilisés.

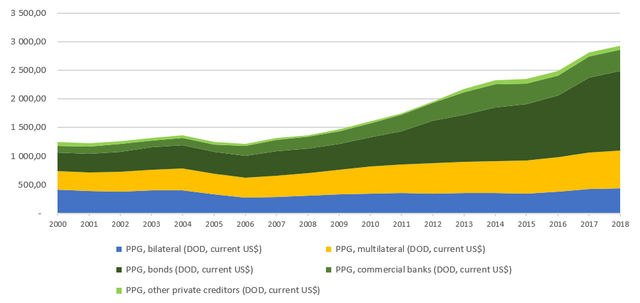

1. Évolution de la dette extérieure publique des PED par type de créancier

Graphique 1 : Évolution de la dette extérieure publique des PED par type de créancier (en milliards de $US)

Dans le graphique ci-dessus, on retrouve les deux phases énoncées précédemment. En outre, on peut distinguer les créanciers, répartis ici en 3 catégories :

- En bleu : les créanciers bilatéraux. Ce sont les prêts entre États

- En jaune : les créanciers multilatéraux. Ce sont les prêts en provenance des institutions financières internationales (FMI, Banque mondiale, Banques de développement)

- En vert : les créanciers privés. On distingue : en vert foncé, les emprunts contractés sur les marchés financiers sous la forme de titres souverains vendus la plupart du temps à Wall Street ; en vert kaki, les prêts bancaires ; en vert clair, les prêts en provenance d'autres types de créanciers privés.

Tandis que les créanciers officiels détiennent grosso modo en valeur absolue un montant stable de la dette des PED, on remarque une nette augmentation de la part détenue par les créanciers privés

Tandis que les créanciers officiels (bilatéraux et multilatéraux) détiennent grosso modo en valeur absolue un montant stable de la dette des PED, on remarque une nette augmentation de la part détenue par les créanciers privés, passant de 41 % en 2000 à 62 % en 2018. Si les prêts bancaires ont certes augmenté, cette tendance s'exprime essentiellement par le poids des emprunts obligataires (= les titres souverains vendus par les PED sur les marchés financiers, principalement à Wall Street).

Au contraire des prêts des créanciers officiels, les prêts privés ont l'avantage d'être dépourvus de conditionnalités politiques. En revanche, les taux d'intérêts sont plus élevés et peuvent varier selon les notes accordées par les agences de notation ou selon l'évolution des taux d'intérêt directeur fixés par les banques centrales.

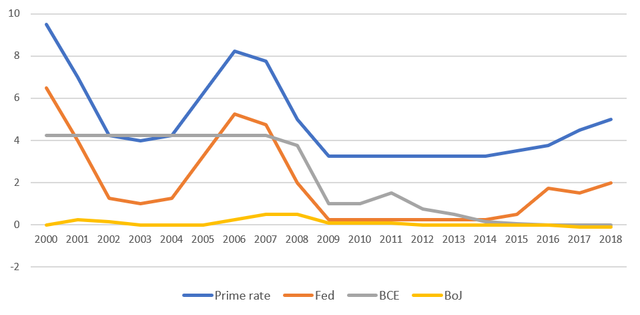

2. Évolution des taux d'intérêts

Graphique 2 : Évolution des taux d'intérêt du Prime Rate et des principales Banques centrales [1] (en %)

En 1979, la hausse brutale des taux d'intérêts de la Fed sur décision unilatérale des États-Unis avait été l'un des deux principaux facteurs ayant déclenché la crise de la dette du Tiers Monde. Suite à la crise des subprimes en 2007-2008, les banques centrales étatsunienne et européenne ont appliqué un taux d'intérêt très faible. Sans jamais véritablement parvenir à améliorer la situation économique, elles poursuivent cette politique. Avec les nouvelles secousses financières de l'automne 2019 et les effets collatéraux de la Covid-19, cela devrait se prolonger, mais jusqu'à quand ? Si les taux venaient à augmenter, le coût du remboursement de la dette augmenterait sensiblement pour les PED. Ce risque est renforcé par le profil d'endettement en devise des PED. 75 % sont libellés en dollars étasunien, 9 % en euros, 4,4 % en yen (voir graphique 3).

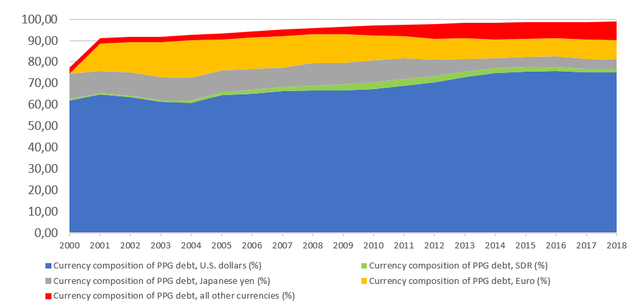

Graphique 3 : Évolution de la composition de la dette extérieure publique des PED par devise (en %) [2]

On remarque immédiatement en bleu l'écrasante majorité des prêts contractés en dollar étasunien (75 %). Viennent ensuite en jaune les prêts libellés en euro (9 %) puis en rouge « toutes les autres devises » (8,4 %). En nette augmentation, on peut largement supposer qu'elle repose en grande partie sur le yuan, devise de l'État chinois, aujourd'hui l'un des plus grands créanciers des PED.

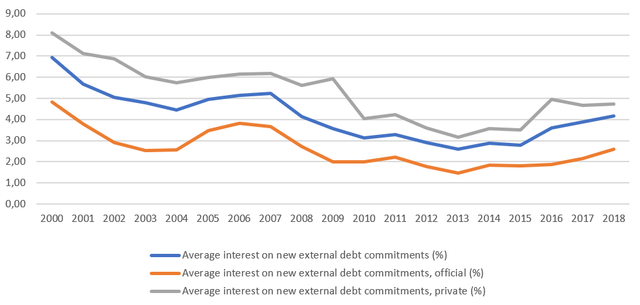

Graphique 4 : Évolution des taux d'intérêt des emprunts des PED (en %)

Le graphique représente les taux d'intérêt moyens payés par les PED. En gris, ceux des créanciers privés, en orange ceux des créanciers officiels et en bleu la moyenne des deux.

La nette augmentation de la dette des PED, leurs faibles notations sur les marchés financiers, corrélées à la fin du super cycle des matières premières et au ralentissement de la croissance mondiale sur fond de guerre commerciale entre les États-Unis et la Chine, fait craindre aux créanciers des défauts de paiement en série dès 2020

Comme indiqué dans la partie 2, on remarque une baisse des taux d'intérêt consécutive aux décisions de la Fed et de la BCE. Bien que plus faibles qu'auparavant, notons le niveau des taux d'intérêts. Au plus bas entre 2013 et 2015, ils ont atteint 3 % en moyenne, à partir de 2015 ils remontent en moyenne vers 4 %. A titre de comparaison, des pays comme la France, l'Allemagne, le Japon ou les États-Unis empruntaient en 2019-2020 soit à des taux négatifs, soit à des taux variant entre 0 et 1 %.

Fait important à souligner, ce graphique fait donc apparaître une hausse des taux d'intérêts à compter de 2015. La nette augmentation de la dette des PED, leurs faibles notations sur les marchés financiers, corrélées à la fin du super cycle des matières premières et au ralentissement de la croissance mondiale sur fond de guerre commerciale entre les États-Unis et la Chine, fait craindre aux créanciers des défauts de paiement en série dès 2020. En conséquence, les prêteurs se « protègent » en augmentant la prime de risque qu'ils exigent des emprunteurs du Sud. Une nouvelle crise de la dette est-elle en cours ? Le piège de la dette serait-il en train de se renfermer sur les PED ? Plusieurs facteurs évoluent dans ce sens, c'est que nous allons voir maintenant.

3. Évolution du cours des monnaies des PED

Pour estimer le coût des emprunts réalisés par une économie, il ne faut pas seulement prendre en compte les taux d'intérêt (et les primes de risque qui renchérissent le coût de l'emprunt) il faut également tenir compte de l'évolution de la valeur de la monnaie du pays endetté par rapport à la monnaie dans laquelle est libellé l'emprunt. Si un pays emprunte en dollars principalement et que sa monnaie perd par exemple 5 % de sa valeur par rapport au dollar, le poids du remboursement des dettes augmente automatiquement. Or la plupart des pays du Sud ont vu leur monnaie se déprécier par rapport au dollar au cours de l'année 2020. C'est ce qu'indique clairement le tableau numéro 2.

Tableau 2 : Évolution du cours des monnaies de 38 PED par rapport au dollar étasunien entre le 1er mars 2020 et le 3 septembre 2020 [3]

| Devise | Variation (%) | Valeur au 1er mars 2020 | Valeur au 3 septembre 2020 |

| MMK Myanmar [Kyat birman] | 6,87 | 1429,64 | 1337,80 |

| CLP Chili [Peso chilien] | 5,84 | 815,36 | 770,38 |

| PHP Philippines [Peso philippin] | 5,06 | 51,04 | 48,58 |

| LYD Libye [Dinar libyen] | 4,44 | 1,42 | 1,36 |

| TND Tunisie [Dinar tunisien] | 4,34 | 2,85 | 2,73 |

| MAD Maroc [Dirham marocain] | 4,21 | 9,62 | 9,23 |

| CNY Chine [Yuan renminbi (RMB) chinois] | 2,10 | 6,98 | 6,84 |

| THB Thaïlande [Baht thaï] | 0,35 | 31,55 | 31,44 |

| UGX Ouganda [Shilling ougandais] | 0,22 | 3705,25 | 3697,00 |

| IRR Iran [Riyal iranien] | 0,17 | 42069,94 | 42000,00 |

| BOB Bolivie [Boliviano] | -0,31 | 6,91 | 6,93 |

| BDT Bangladesh [Taka] | -0,49 | 84,73 | 85,15 |

| IQD Irak [Dinar irakien] | -0,64 | 1190,01 | 1197,66 |

| AFN Afghanistan [Nouvel afghani afghan] | -1,21 | 75,78 | 76,71 |

| EGP Égypte [Livre égyptienne] | -1,54 | 15,62 | 15,86 |

| INR Inde [Roupie indienne] | -1,77 | 72,23 | 73,53 |

| NGN Nigeria [Naira nigérian] | -3,45 | 364,00 | 377,00 |

| COP Colombie [Peso colombien] | -4,00 | 3497,47 | 3643,38 |

| GHS Ghana [Cedi ghanéen] | -6,64 | 5,35 | 5,73 |

| DZD Algérie [Dinar algérien] | -6,64 | 120,12 | 128,67 |

| PYG Paraguay [Guarani] | -6,89 | 6517,64 | 6999,71 |

| KES Kenya [Shilling kenyan] | -6,93 | 101,11 | 108,64 |

| PKR Pakistan [Roupie pakistanaise] | -7,06 | 154,04 | 165,74 |

| ZAR Afrique du Sud [Rand sudafricain] | -7,11 | 15,57 | 16,77 |

| MZN Mozambique [Metical] | -9,31 | 65,21 | 71,90 |

| MXN Mexique [Peso mexicain] | -9,46 | 19,71 | 21,77 |

| UYU Uruguay [Peso uruguayen] | -9,58 | 38,57 | 42,65 |

| KZT Kazakhstan [Tenge kazakh] | -9,66 | 381,52 | 422,31 |

| RUB Russie [Rouble russe] | -10,98 | 67,06 | 75,33 |

| ETB Éthiopie [Birr éthiopien] | -12,35 | 32,28 | 36,83 |

| CDF Congo/Kinshasa (RDC) [Franc congolais] | -13,77 | 1694,59 | 1965,29 |

| TRY Turquie [Lire turque] | -16,33 | 6,23 | 7,44 |

| BRL Brésil [Real brésilien] | -16,46 | 4,49 | 5,37 |

| ARS Argentine [Peso argentin] | -16,67 | 62,15 | 74,58 |

| AOA Angola [Kwanza angolais] | -19,47 | 492,22 | 611,20 |

| ZMW Zambie [Kwacha zambienne] | -23,34 | 15,06 | 19,64 |

| VES Venezuela [Bolivar souverain] | -77,97 | 73617,09 | 334183,06 |

| ZWL Zimbabwe [dollar du Zimbabwe] | -78,48 | 17,95 |

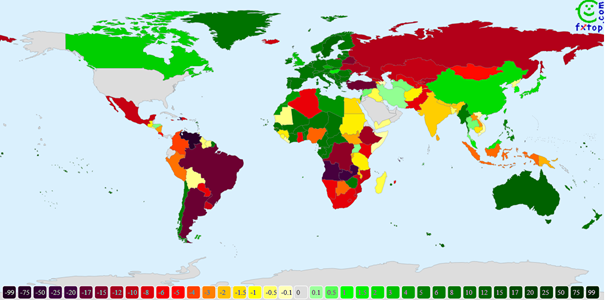

Carte : Évolution du cours des monnaies par rapport au dollar étasunien entre le 1er mars 2020 et le 3 septembre 2020 [4]

Le tableau 2 et la carte ci-dessus présentent l'évolution du cours des monnaies de 38 PED et de l'ensemble du monde par rapport au dollar étasunien entre le 1er mars 2020, période où la pandémie de la Covid-19 est devenue mondiale, et le 3 septembre 2020, date de rédaction de la présente sous-partie.

A l'exception des pays du Nord, des PED de la zone euro, des 15 pays la zone FCFA (en Afrique de l'Ouest, en Afrique centrale et les Comores), de pays ayant indexés leur devise sur celle des États-Unis (par exemple l'Équateur) et de la Chine, on remarque que l'écrasante majorité des monnaies des PED se sont dépréciées au cours de cette période. En réalité, cette dépréciation était en cours depuis 2015. Elle s'est accélérée avec les conséquences économiques collatérales du coronavirus.

Plusieurs facteurs expliquent cette évolution.

La diminution des réserves de change de la banque centrale réduit sa capacité à effectuer le paiement de la dette souveraine en dollars ou dans une autre devise forte. Au point que le pays est forcé de se déclarer en incapacité de paiement, c'est-à-dire en défaut total ou partiel de paiement. C'est ce qui s'est passé en Argentine et au Liban en 2020

Les classes dominantes du Sud ont clairement une part de responsabilité car elles organisent la fuite des capitaux. En effet les classes dominantes locales achètent des dollars (ou une autre devise forte) pour placer « leur » argent en sécurité dans les pays du Nord ou dans un paradis fiscal tropical au lieu de l'investir dans l'économie de leur pays. Cet achat de dollar avec la monnaie locale renchérit le dollar par rapport à cette monnaie. Cela amène la banque centrale du pays en question à essayer de limiter la dépréciation de la monnaie locale en la rachetant avec les dollars qu'elle a dans ses réserves. Cela a pour effet de diminuer ses réserves de change. C'est ce qui se passe en Turquie depuis 2015. C'est aussi ce qui s'est passé de manière dramatique au Liban en 2020. La diminution des réserves de change de la banque centrale réduit sa capacité à effectuer le paiement de la dette souveraine en dollars ou dans une autre devise forte. Au point que le pays est forcé de se déclarer en incapacité de paiement, c'est-à-dire en défaut total ou partiel de paiement. C'est aussi ce qui s'est passé en Argentine et au Liban en 2020.

D'autres acteurs sont responsables de la dépréciation de la monnaie locale : par exemple les grandes entreprises étrangères qui rapatrient massivement leurs bénéfices vers la maison mère située dans le Nord ou bien les fonds d'investissement étrangers qui revendent les actions qu'ils ont achetées précédemment dans la bourse du pays en question. Un autre facteur qui joue contre la monnaie locale, c'est la chute des exportations et donc des revenus en dollars tirés de la vente des produits exportés sur le marché mondial.

Un autre facteur explique cette dépréciation/dévaluation des monnaies du Sud par rapport au dollar : la chute brutale du prix des matières premières dès 2015 (voir partie 3 de cette série). Largement destinées à l'exportation, une baisse de leur prix signifie en conséquence une baisse proportionnelle des recettes des États, et déséquilibre en négatif leur balance commerciale (rapport entre les recettes d'importations et d'exportations). Dès lors, les réserves en devises étrangères nécessaires au remboursement de la dette extérieure se contractent d'autant.

En parallèle, avec les dépréciations, la quantité de monnaie locale devant être convertie en dollars afin de rembourser la dette extérieure (ou intérieure si elle est indexée sur le dollar, ce qui est assez commun) augmente très fortement, selon un simple mécanisme arithmétique. De fait, même si les taux d'intérêt restaient à des niveaux historiquement bas (voir partie 2), les pays devraient puiser de plus en plus dans leurs réserves de change pour rembourser la dette. Comme les revenus d'exportations diminuent suite à la crise économique mondiale aggravée d'une manière brutale et monumentale par les effets de la Covid-19, la situation devient critique pour toute une série de PED y compris de pays dit émergents comme l'Afrique du Sud (- 7,11 %), l'Argentine (- 16,67 %), le Brésil (- 16,46 %), l'Inde (- 1,77 %) ou encore le Mexique (- 9,46 %). Plusieurs des pays concernés sont déjà en situation de surendettement ou de suspension de paiement.

Dans la partie 3, nous analyserons l'évolution du prix des matières premières, le calendrier des remboursements des dettes, les facteurs aggravants générés par la crise mondiale liée au coronavirus.

Notes

[1] Le Prime rate, ici en bleu, est le taux interbancaire pratiqué par les banques pour les prêts à court terme qu'elles s'accordent. Il est habituellement supérieur de 3 points au taux établi par la FED. Sont indiqués, en orange, les taux d'intérêt fixés par la Réserve fédérale des États-Unis, en gris par la Banque centrale européenne et en jaune par la Banque centrale du Japon. Dollar US, euro et yen sont les 3 principales devises d'emprunt.

[2] Ont été retenus sur ce graphique les principales devises d'échange indiquées par la Banque mondiale. En bleu le dollar étasunien, en vert les droits de tirages spéciaux du FMI (DTS - panier de devises), en gris le yen japonais, en jaune l'euro et en rouge « toutes les autres devises ». Pour une meilleure lisibilité du graphique et en raison de leur proportion inférieure à 1 %, nous avons écarté le franc suisse (0,38 %), la livre sterling britannique (0,27 %) et les « devises multiples » (0,53 %).

[3] Données récoltées sur le site internet FXTOP. La devise de référence est le dollar étasunien au 3 septembre 2020. Consultées le 3 septembre 2020. Disponible à : fxtop.com

[4] Plus la couleur tend vers le rouge et le noir, plus la devise nationale s'est dépréciée par rapport au dollar étasunien. Plus la couleur tend vers le vert foncé, plus la devise s'est appréciée par rapport au dollar étasunien. Consulté le 3 septembre 2020. Source : fxtop.com