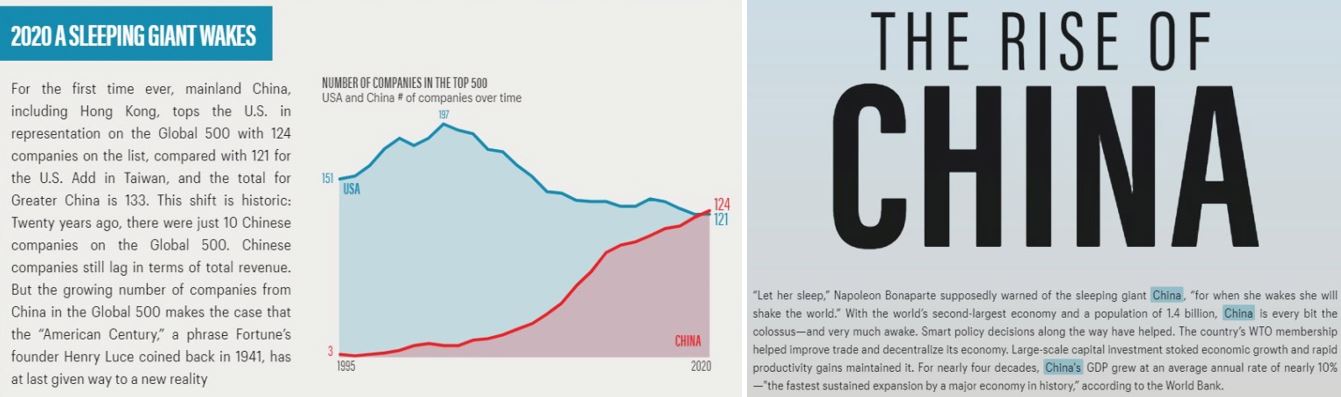

Fortune Global 500 : la Chine double les USA en 2019 !

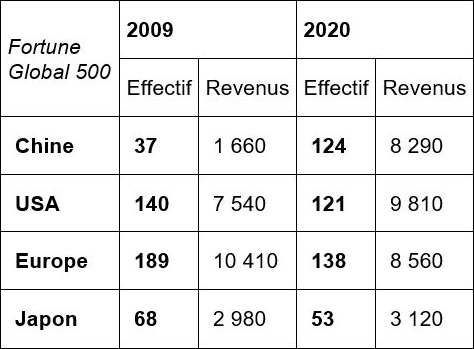

En 2009, la Chine ne comptait que 37 entreprises figurant dans la liste des 500 plus grosses entreprises mondiales. Selon le Fortune Global 500 2020 pour l'année 2019, elle en compte désormais 124 et surclasse les USA.

Dans sa présentation History of the Fortune Global 500, le magazine américain insiste sur « l'ascension de la Chine » : « un géant endormi s'éveille », avant de rappeler l'avertissement lancé par Napoléon : « Laissez-la dormir » car « quand elle s'éveillera, elle ébranlera le Monde »...

Les 500 plus grosses entreprises chinoises ont réalisé en 2019 un chiffre d'affaires de 86 020 milliards de yuans, en hausse de 8,75 % en glissement annuel, tandis que leurs bénéfices ont augmenté dans le même temps de 10,2 %, avec un chiffre d'affaires minimum de près de 36 milliards de yuans. Parmi ces entreprises, on compte 217 entreprises dont le chiffre d'affaires dépasse 100 milliards de yuans (contre 194 en 2018) pour un total combiné de 69 780 milliards de yuans.

Évolutions majeures du secteur énergétique chinois : un nouveau leadership mondial silencieux !

En 1999, la production hydroélectrique chinoise se montait à 196,6 TWh, soit 7,5 % de la production mondiale. En 2019, elle a atteint 1 269,7 TWh, soit 30,1 % du total mondial. Le secteur hydroélectrique a ainsi fourni 17,4 % de l'électricité chinoise. La même année, le Brésil, le Canada et les USA ont produit respectivement 399, 382 et 271 TWh d'hydroélectricité. En vingt ans, la production hydroélectrique mondiale (Chine exclue) n'a augmenté que de 543 TWh (soit 22,5 %). Dans le même temps, celle de la Chine a augmenté de 1 073 TWh, soit 545,8 % !

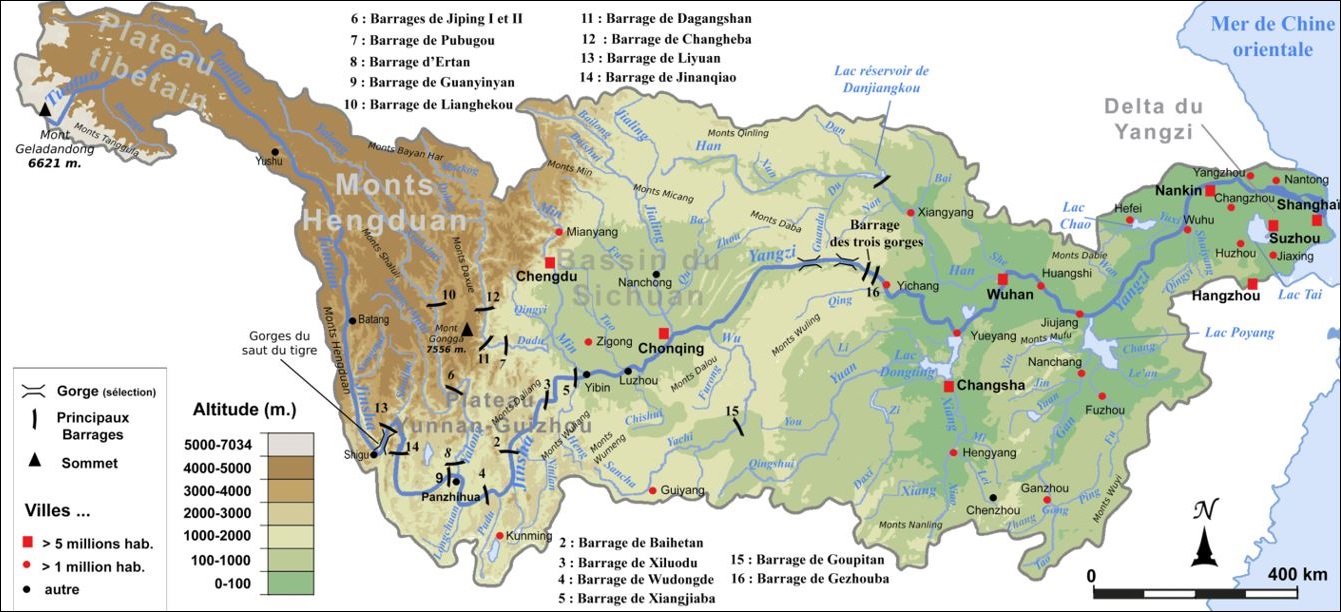

Ci-dessus, la disposition des principaux ouvrages hydroélectriques (2 GW et +) sur le fleuve Yang-Tsé.

L'ampleur de l'effort déployé par la Chine dans le domaine hydroélectrique n'a à l'évidence aucun précédent dans l'Histoire du capitalisme. Mais ce n'est pas le seul secteur énergétique dans lequel la Chine a conquis le leadership mondial. En 2016, la Chine a dépassé les États-Unis en tant que premier producteur mondial d'électricité d'origine éolienne. En 2019, elle en a produit 405,7 TWh (soit 28,4 % de la production mondiale), contre 303,1 TWh pour les USA et 126 TWh pour l'Allemagne. La domination mondiale de l'éolien chinois n'est à l'évidence pas prête de prendre fin, alors que la Chine a commencé à mettre en service ses premières éoliennes offshore de fabrication nationale de 10 MW.

De même, en 1999, la Chine ne comptait pour rien dans la production d'électricité photovoltaïque. En 2019, ce secteur a généré 223,8 TWh d'électricité (soit 30,9 % de la production mondiale), bien loin des USA et de leurs 108,4 TWh, du Japon avec ses 75,3 TWh et de l'Allemagne (47,5 TWh).

En 2019, la Chine a ainsi généré un total de plus de 1 899 TWh d'électricité d'origine 100 % renouvelable et particulièrement bon marché. Cela représente près de la moitié de la production électrique des USA. A titre de comparaison, la production électrique totale annuelle d'un pays comme la France ou l'Allemagne avoisine 600 TWh et celle du Japon et de la Russie est de l'ordre de 1 000 TWh. En 2019, la production éolienne et photovoltaïque chinoise a représenté davantage que la production électrique française !

C'est à l'évidence, comme nous l'avions déjà souligné il y a déjà une décennie, un avantage compétitif structurel à long terme indéniable pour l'économie chinoise dans son ensemble. Ce constat devrait se renforcer au cours des années à venir qui promettent par exemple l'entrée en service proche de nouvelles centrales hydroélectriques géantes comme celles de Wudongde et Baihetan . La première, qui a commencé à fournir de l'électricité cet été, sera achevée en 2021 et ses 10 GW de puissance installée lui permettront de produire annuellement autour de 39 TWh d'électricité. La seconde sera achevée en 2022 et ses 16 GW de puissance installée lui permettront de produire annuellement 60 TWh d'électricité. Les trois prochaines années verront également l'entrée en service de plus « petits » ouvrages, comme ceux de Lianghekou et Shuangjiangkou totalisant 5 GW de capacité installée.

Ci-dessus : Modélisation du barrage de Baihetan, haut de 277 mètres. Vue plongeante du chantier à l'été 2019.

Avec une capacité installée qui flirtera avec les 400 GW, la Chine aura alors atteint l'exploitation des deux tiers de son potentiel hydroélectrique. Il nous apparaît important de noter que la Chine est en train de se construire un réseau électrique ultra-moderne à l'échelle nationale grâce à un réseau de transport d'électricité à ultra haute tension ̶ 800 kV et plus en courant continu (UHVCD) pour le transport à très grande distance et 1 000 kV en courant alternatif (AC) pour les lignes de moins de 1 000 km ̶, capable de transporter l'électricité sur des milliers de kilomètres avec un minimum de pertes, à l'instar de la ligne HVDC de Zhundong-Wannan. Approuvée en décembre 2015 pour un coût de 40 milliards de yuans, elle a été mise en service en 2019, elle est longue de 3 324 km, possède une tension de 1 100 kV, une capacité de 12 GW et est capable de transférer 66 TWh par an, de quoi alimenter 50 millions de foyers chinois. Cette ligne, qui a utilisé de nouveaux transformateurs diélectriques ayant nécessité un design complètement différent des « traditionnels » transformateurs de 800 kV, a désormais trois records du monde à son actif (tension en courant continu, capacité et longueur).

Pour une tension de 400 kV, le courant continu est supérieur au courant alternatif dès 250 km. Sur une longueur de 1 500 km, il permet de diviser les pertes de transmission d'un facteur deux. De même, la hausse de la tension permet de limiter les pertes de transmission : elles sont quatre fois moindres sur une ligne de 400 kV comparée à une ligne de 200 kV en courant alternatif. Les pertes dues à l'effet joule sont en effet inversement proportionnelles au carré de la tension : elles sont divisées par quatre quand la tension double ! En combinant les avantages de l'ultra-haute tension (800 kV et plus) aux avantages du courant continu, la Chine s'assure ainsi de disposer du réseau de transport électrique le plus efficient au monde. La Chine s'enorgueillit aujourd'hui avec raison d'avoir mis en service « le premier réseau électrique à courant continu flexible du monde » considéré comme le pré-requis pour « résoudre le problème de la consommation à grande échelle d'énergies nouvelles », souvent intermittentes et éloignée des grands centres de consommation. Le courant alternatif s'est longtemps imposé du fait qu'il était beaucoup plus simple et bon marché de convertir les très hautes tensions requises par le transport de l'électricité sur de longues distances en des tensions très inférieures utilisées dans les foyers.

Outre ses pertes de transmission très inférieures, le courant continu a des avantages indéniables sur les très longues distances en termes d'allègement de la structure portante et de moindre occupation de la surface au sol : 2 faisceaux de conducteurs UHVDC remplacent 2 systèmes triphasés, soit 6 faisceaux de conducteurs. La liaison de 3 GW reliant Shanghai au barrage des Trois Gorges aurait nécessité 5 pylônes électriques AC, contre seulement 2 en DC. La liaison UHVCD permet enfin une flexibilité de réseau inaccessible au courant alternatif (connexion de réseaux asynchrones, stabilité supérieure, pilotage des réseaux complexes).

Il y a une décennie, la Chine était le premier pays au monde à se lancer dans la construction d'un réseau de transport d'électricité à ultra haute tension en courant continu (UHVCD). La Chine possède aujourd'hui déjà plus de 30 000 km de lignes à ultra-haute tension, dont plus de 25 000 km, soit les 5/6, sont en courant continu. Et plus de 10 000 autres km de lignes HVCD seront bientôt achevés. Parmi ces nouvelles lignes figurent celle de Wudongde-Guangxi-Guangdong, longue de 1 489 km et celles de Baihetan-Jiangsu et Baihetan-Zhejiang, longues respectivement de 2 172 et 2 193 km. Avec ce réseau, dont l'efficience et la capacité n'ont aucun équivalent dans le monde, la Chine est de plus en plus capable de transporter la production électrique massive de ses centrales hydro-électriques de l'ouest vers les zones densément peuplées de l'est et du sud, mais aussi de stocker les surplus de production des énergies renouvelables intermittentes (solaire, éolien) grâce à son parc de centrales hydroélectriques en pompage-turbinage. A elles seules, les centrales hydro-électriques de Fengning et Hongping représentent une puissance installée de 6 GW en pompage-turbinage. La Chine possède aujourd'hui déjà la première capacité installée en pompage-turbinage au Monde (30,3 GW), devant le Japon (27,6 GW) et les USA (22,9 GW), et compte en outre plusieurs autres centrales de ce type en construction.

Ci-dessus : à gauche, la station de conversion UHVDC 800 kV de Longmen. A droite, un des 14 transformateurs 1 100 kV livrés par l'entreprise chinoise TBEA dans le cadre de la construction de la ligne UHVCD Zhundong-Wannan. Long de 38 mètres pour 14 mètres de haut, il pèse près de 900 tonnes... L'allemand Siemens et le suisse ABB Group en ont également fourni quelques unités (quatre pour Siemens).

Le parc nucléaire chinois, en pleine expansion, possède aujourd'hui un poids somme toute modéré dans la structure énergétique chinoise (348,7 TWh produits en 2019, soit 4,6 % de la production électrique chinoise). La Chine compte aujourd'hui 13 réacteurs nucléaires en construction pour une capacité installée de 13,9 GW (soit une production annuelle de l'ordre de 110 TWh). D'ici 2025, la capacité installée du parc de centrale nucléaires du pays devrait atteindre 70 GW, soit une production annuelle de l'ordre de 560 TWh. En outre, les réacteurs nucléaires chinois, de construction récente, laissent espérer plusieurs décennies d'utilisation dans de bonnes conditions. La même conclusion vaut pour le parc chinois de centrales à charbon, que deux décennies d'efforts « climatiques » ont dans son immense majorité permis d'atteindre le niveau mondial le plus avancé.

Cette conclusion vaut également pour le secteur nucléaire alors que la Chine vient d'annoncer avoir « achevé la recherche et le développement sur la technologie nucléaire de troisième génération CAP-1400 (Guohe One) ». La Chine a réalisé cette recherche de manière indépendante lancée en 2008 grâce au travail de 26 000 ingénieurs en technologie. Selon le concepteur en chef du projet, le nouveau réacteur possède « un coefficient de sécurité élevé, des performances économiques solides et de multiples innovations ». De plus, il a permis à la Chine de « briser les monopoles technologiques à l'étranger dans de nombreux domaines et détient des droits de propriété intellectuelle et d'exportation indépendants ». Il est capable de fournir une puissance continue de 1,5 GW soit une production annuelle de 13 TWh. Ce sont aujourd'hui 90 % des équipements du CAP-1400 impliquant 477 entreprises chinoises qui sont fabriqués en Chine : toutes ses pièces et matériaux clés, comme les pompes de liquide de refroidissement du réacteur, les soupapes de décharge, les générateurs de vapeur, les composants internes des cuves sous pression du réacteur et les mécanismes d'entraînement des barres de commande. Conçu pour fonctionner pendant 60 ans, il offre une performance de sécurité maximale face aux catastrophes naturelles, en premier lieu les tremblements de terre et les inondations. Le nouveau réacteur chinois, également disponible à l'exportation, intéresse déjà la Turquie et l'Afrique du Sud qui ont entamé des discussions. Bref, l'EPR français, d'ailleurs en bien grande difficulté en Europe, peut aller se faire rhabiller...

Dans un article daté du 9 juillet 2020 et intitulé « La Cour des comptes démolit le chantier de l'EPR », même un média aux ordres du pouvoir est forcé de reconnaître que ce chantier « était un fiasco industriel » et constituait « une impasse industrielle et financière » résumée par une mise en service désormais prévue pour la mi-2023 dans le meilleur des cas, soit un retard de livraison de 11 années ! Selon la Cour des comptes qui émet « des doutes sur l'avenir de cette filière EPR », la facture finale de l'EPR de Flamanville s'élèvera au moins à... 19 milliards d'euros, bien loin des 3,5 milliards prévus initialement en 2006 au moment du lancement du chantier ! (c'est-à-dire un surcoût de 443 %...) La vérité, aussi crue que brutale, est que le niveau de compétence de l'ingénierie de la filière nucléaire chinoise dépasse aujourd'hui de loin celui de la France car « seuls les deux EPR chinois ont été lancés « avec succès » en 2018 et 2019 mais avec un retard de cinq ans et un surcoût de 60 % ». Les chinois ne construiront à l'évidence aucun autre réacteur EPR et lui préfèreront naturellement son homologue CAP-1400...

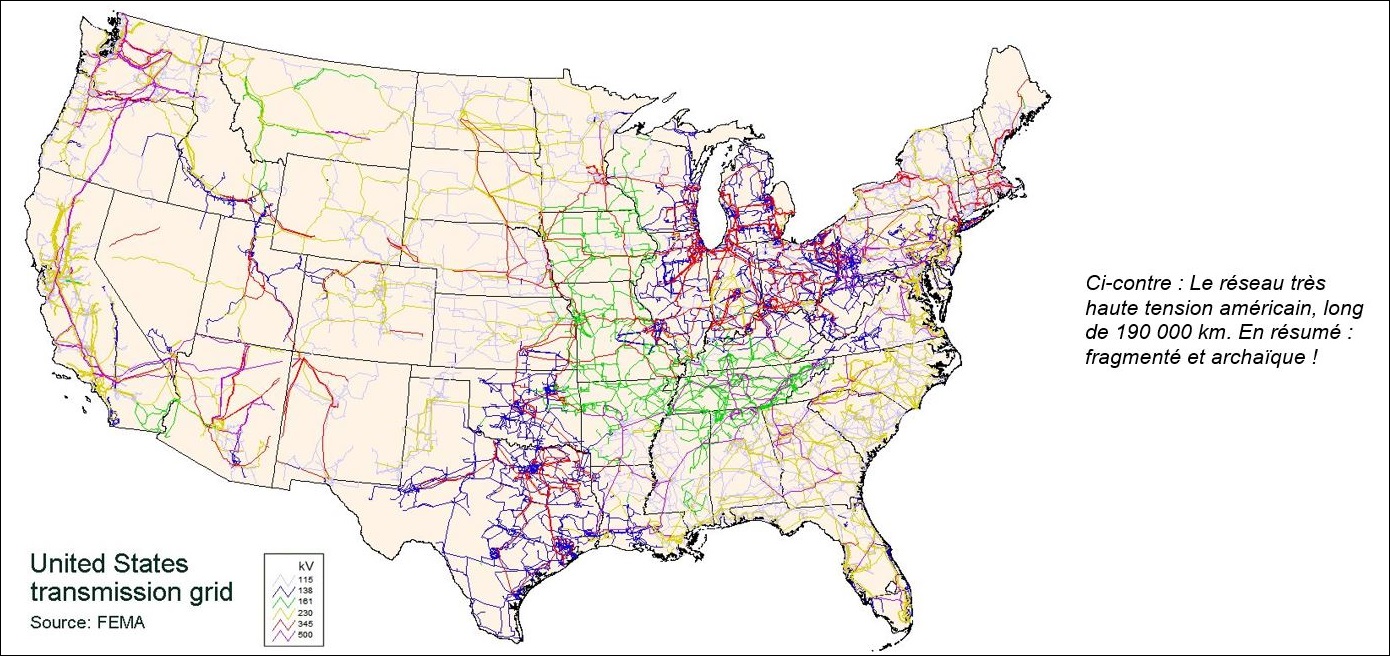

Le réseau électrique chinois est d'ores et déjà très supérieur à celui de nombre de ses concurrents en déclin dont le réseau de transport et de distribution d'électricité est moins efficient sur le plan énergétique et vieillissant sur le plan pratique. En France, le réseau à très haute tension est composé de lignes 225 et 400 kV en courant alternatif. L'approvisionnement de ce réseau promet en outre d'être de plus en plus problématique au fil des années, avec un secteur nucléaire aussi prépondérant (71,9 % de la production électrique française en 2019) que vieillissant (avec une moyenne d'âge de 35 ans pour son parc de réacteurs dont la durée d'exploitation initialement escomptée était de quarante ans...). Le réseau électrique américain utilise pour sa part des lignes à très haute tension de 115 à 500 kV AC. Son parc de centrales, plus diversifié (le nucléaire a fourni 19,4 % de la production électrique américaine en 2019), est moins problématique que celui de l'impérialisme français. Le Japon ne possède pour sa part qu'une seule ligne ultra-haute tension 1 000 kV AC longue de 427 km. Depuis la catastrophe de Fuskushima, il y a neuf ans, le secteur nucléaire japonais a été quasiment mis à l'arrêt : la production électrique japonaise d'origine nucléaire est passée de 292,4 TWh en 2010 à 18 TWh en 2012. Elle s'est montée à 65,6 TWh en 2019, soit 22,4 % de son niveau de 2010.

Les dernières décennies n'ont cessé d'illustrer la fragilité et la vétusté du réseau de distribution électrique US - à l'instar du blackout de 2003 qui a touché 50 millions de personnes -, et les prochaines années ne devraient pas voir ce constat s'améliorer radicalement : en 2018, le projet UHVDC américain de 600 kV devant relier les parcs éoliens de l'Oklahoma à Memphis dans le Tennessee a vu le Département américain de l'Énergie lui retirer son soutien après que l'Arkansas qu'il devait traverser se soit opposé à sa construction... On estime aujourd'hui que les pertes de transmission se montent à 5 % en ce qui concerne le réseau de transport et de distribution électrique US. « Nous sommes une superpuissance avec un réseau électrique du tiers-monde », se désolait il y a dix-sept ans Bill Richardson, gouverneur du Nouveau-Mexique et ancien secrétaire à l'Énergie de Clinton... Le réseau de distribution électrique US sur lequel les pannes ne peuvent être isolées faute de maillage suffisant est victime de sous-investissement chronique et ses équipements datent pour la plupart des années 1950.

S'il y a une décennie, la production électrique américaine et chinoise étaient encore voisines, l'écart est aujourd'hui substantiel entre les deux protagonistes : en 2019, la Chine a généré 7 503,4 TWh d'électricité, contre 4 401,3 TWh pour les USA. L'année 2020 verra sans aucun doute la Chine « doubler » la production électrique américaine, sous l'action conjuguée de la poursuite de la croissance chinoise et de la récession aux USA... Mais dès 2019, alors que la Chine avait enregistré une croissance de sa production électrique de 4,7 % en glissement annuel, celle des USA était négative de 1,3 %, preuve supplémentaire que la santé économique américaine laissait à désirer bien avant la crise du COVID-19... Le même constat vaut également pour l'Europe qui a vu sa production électrique reculer de 1,8 % en 2019. Il est intéressant de constater qu'un recul d'une ampleur assez comparable s'observait également en 2008-2009 aux USA et en Europe...