{kind=link}

Par Alasdair Macleod

Publié le 8 juillet 2022 sur Goldmoney

Les marchés capricieux ont cessé de s'inquiéter de l'inflation et ont commencé à s'inquiéter de la récession. L'establishment financier et les investisseurs semblent incapables de comprendre que ce n'est pas l'un ou l'autre, mais les deux ensemble.

Derrière l'inévitable crise qui se dessine, il y a un manque de compréhension du fait que ce ne sont pas les défaillances de la chaîne d'approvisionnement ou un président russe maléfique qui sont à l'origine de notre situation difficile actuelle, mais nos précédents excès monétaires. Et pour ajouter à nos problèmes, nous avons élu une classe politique faible, incapable de préserver ne serait-ce qu'un soupçon de normes morales. En plus de la rééducation nécessaire de nos dirigeants, cela rend pratiquement impossible la résolution de la crise du crédit et de la monnaie qui se développe.

Nous sommes confrontés à un ralentissement d'une destruction exceptionnelle dans le cycle du crédit bancaire, rivalisant même avec celui des années 1930. Avec les monnaies fiduciaires d'aujourd'hui et les gouvernements déterminés à sauver tout le monde des conséquences de leurs actions, nous avons une crise systémique et monétaire mondiale sans les têtes sages nécessaires pour nous guider à travers elle.

Les leçons de l'histoire sont claires. Les monnaies et l'ensemble du système de crédit risquent de s'effondrer, ce qui entraînera l'appauvrissement de presque tout le monde. Ce sont les conditions qui conduisent à des appels à un leadership fort, à des leaders prêts à faire fi des intérêts particuliers. Une autre forme de socialisme sera demandée à la place des marchés libres. Ce sont les conditions qui ont conduit l'Allemagne, l'Italie et l'Espagne dans les années 1920 vers des dictatures fascistes.

Pour comprendre et, espérons-le, éviter ces dangers, il est temps de reprendre « La route de la servitude » de Hayek, et de comprendre que si les nations ne sont pas dirigées avec sagesse dans l'ouragan financier qui s'annonce, les conséquences politiques à long terme seront également désastreuses.

Le déclin et la chute de l'Occident

Nous assistons peut-être nous-mêmes à une réédition du déclin de Rome qui a duré plusieurs siècles, mais notre déclin socio-économique progresse à un rythme beaucoup plus rapide. Bien qu'il y ait eu quelques exemples de barbarie à l'ancienne dans nos sphères d'influence, nous ne sommes pas tant dirigés par un Néron ou un Caligula que par l'absence d'hommes d'État, le déni du capitalisme et la promotion d'un socialisme insipide. Notre déclin se manifeste par l'érosion de notre éthique du travail, la haine du capitalisme et une croyance répandue dans les droits que l'État est censé fournir. Il menace d'être un déclin terminal de la moralité établie basée sur les valeurs judéo-chrétiennes.

Les politiciens aident et encouragent cette tendance en refusant d'y faire face. Ils refusent même de défendre les définitions établies du genre. On peut supposer qu'ils ne veulent pas encourager les messages de haine d'une minorité minuscule mais très véhémente - tout pour une vie facile. Mais l'anti-moralité rampante a des conséquences néfastes. Les ministères ont maintenant des « conseillers en matière de diversité » et d'autres polices du « wok », et sont tenus par des règlements d'adhérer à leurs restrictions non pertinentes. Les universités sont criblées de bêtises woke, et aucun responsable n'a le pouvoir de les arrêter. L'histoire est réécrite pour inclure de nouveaux préjugés, le politiquement correct étant plus important que les faits historiques.

Cela infecte le monde des affaires. Les éditeurs et les cinéastes engrangent de l'argent avec la série Harry Potter mais refusent de reconnaître l'auteur dont le seul crime a été de souligner qu'une femme est une femme et qu'un homme est un homme.

C'est symptomatique d'un déclin moral, menant à l'effondrement de la société, et d'un système politique incapable de faire face aux vents contraires. Ces balivernes sont révélatrices d'un profond malaise qui touche toutes les nations occidentales. Je prends pour exemple le déclin moral du Royaume-Uni, car c'est là que je vis. Je demande aux lecteurs d'ailleurs de comparer leur expérience avec celle de la Grande-Bretagne, et je suis sûr qu'ils y verront des similitudes.

Aujourd'hui, on est loin de ce qui était attendu lors des élections générales britanniques de décembre 2019. Un gouvernement conservateur a été élu sur un manifeste en faveur du marché libre. Le Brexit devait être réalisé et la Grande-Bretagne devait être libérée de la zone douanière de l'UE. Les ports francs allaient surgir en tant que centres d'excellence. La Grande-Bretagne a un avenir prospère à envisager en tant qu'entrepôt. Le gaspillage bureaucratique doit être éliminé et la fonction publique doit être davantage axée sur les résultats. Un feu de joie des réglementations européennes devait être allumé. Le gouvernement Johnson s'étant effondré ce matin, il n'est pas rejeté en raison de son incapacité à respecter son programme, et l'administration qui le remplacera ne sera probablement pas meilleure.

Il est facile de mettre le changement d'avis du gouvernement conservateur sur les marchés libres sur le compte de la diversion inattendue de la pandémie Covid. Mais celle-ci est passée, et nous ne voyons aucun signe de respect des promesses antérieures du manifeste. Le fait de pouvoir exercer un pouvoir encore plus grand sur sa population est monté à la tête des ministres. Au lieu de cela, le gouvernement britannique a fait de la démagogie, d'abord sur le changement climatique, et plus récemment sur quelque chose qui a très peu à voir avec les citoyens britanniques et qui a rendu leur vie encore plus difficile grâce aux sanctions - la guerre en Ukraine. Tout ce qui n'a pas trait aux questions sur lesquelles le gouvernement a été élu a été la politique. Au lieu de gérer de manière responsable le fardeau de l'État sur sa population, il est beaucoup plus facile pour un gouvernement de jeter de l'argent sur les problèmes quotidiens.

La réalité derrière les dépenses gouvernementales est qu'elles atteignent rarement l'objectif visé, aggravant les choses au lieu de les améliorer. Comme le disait Milton Friedman, si le gouvernement supervisait le Sahara, il y aurait une pénurie de sable.

Le plus grand gouffre des dépenses publiques est le système national de santé britannique, et chaque crise exige plus d'argent, plus de réglementation et plus de bureaucratie. Les raisons pour lesquelles les médecins quittent la profession ne sont pas seulement le stress et l'épuisement professionnel. Les médecins de santé publique « croulent sous les programmes de vaccination, les consultations à distance chronophages et impersonnelles, la bureaucratie écrasante et la gestion défaillante »[i]. Et ce qui vaut pour les médecins vaut aussi pour le personnel infirmier.

Il s'agit de professionnels qui ont rejoint le service de santé avec un sentiment de vocation, pour se voir ensuite chassés de leur altruisme sous la supervision d'administrateurs et de bureaucrates grassement payés. La combinaison d'un manque de personnel, d'un taux de maladie élevé chez les employés, d'un moral bas et d'une bureaucratie étouffante conduit à un effondrement systémique. La réponse du gouvernement rappelle celle de Néron : alors qu'il dévaluait la monnaie pour payer ses factures, la livre sterling d'aujourd'hui est dévaluée dans le même but. La monnaie dévaluée est injectée dans le Service national de santé, avec une bureaucratie supplémentaire pour l'administrer.

Non seulement l'État ne répond pas aux besoins de l'homme ordinaire, mais il est devenu un fardeau trop coûteux pour lui. C'est un État défaillant. Le problème est commun à toutes les autres nations dont les populations croient que l'État existe pour leur assurer un niveau de vie et des services gratuits.

L'erreur de sous-estimer l'évolution économique

Au début de l'année 2020, le monde s'est arrêté car les gouvernements ont décidé d'un commun accord de verrouiller complètement leurs populations en réponse à la pandémie Covid. Toutes les activités économiques, à l'exception des plus basiques, devaient cesser. Avec d'autres fermetures, ce n'est qu'au bout de dix-huit mois que ces restrictions sur l'activité humaine ont progressivement pris fin - bien que certaines restrictions restent en place et que la Chine ferme toujours des villes entières en réponse à des épidémies mineures du virus.

Partout, les gouvernements semblent avoir supposé qu'après les fermetures, tout reviendrait simplement à la normale, là où on l'avait laissé. Ils ont agi comme si l'activité humaine avait été suspendue par cryogénie. Outre les difficultés initiales du retour à la normale, il n'a pas été tenu compte du changement d'attitude des gens ordinaires. Beaucoup d'entre eux ne voulaient pas reprendre le travail et, lorsqu'ils le pouvaient, optaient souvent pour une retraite anticipée. D'autres ont décidé qu'ils pouvaient continuer à travailler depuis chez eux, ce qui est beaucoup moins stressant que les trajets quotidiens, et refusent de retourner dans leurs bureaux. Certains se sont dit que ces longues heures pour un salaire qui ne suit pas la hausse des prix ne valaient pas la peine de se lever. Les lockdowns semblent avoir incité les travailleurs confrontés à la pénibilité de gagner à nouveau leur vie à se contenter de travailler.

À la grande frustration des économistes du gouvernement, les économies ne sont pas revenues au point où elles se trouvaient au moment du verrouillage, comme ils l'avaient espéré. Rien n'était à la bonne place : conteneurs d'expédition, production étrangère, main-d'œuvre nationale. Travaillant à partir de leurs modèles informatiques, ils n'ont pas compris que ce sont les désirs humains, qui sont à la base de toute demande, et qu'ils ne cessent d'évoluer. Et en dehors des inévitables perturbations de l'offre, une économie après des blocages prolongés est forcément matériellement différente d'avant.

Les chaînes d'approvisionnement restent perturbées, et les pénuries ont remplacé l'abondance antérieure. Les entreprises de location de voitures illustrent ce point. Avant les lockdowns, les opérateurs obtenaient des flottes de voitures invendues avec des remises substantielles, et doivent maintenant payer le prix de détail complet pour les voitures, si elles sont disponibles, ce qui n'est souvent pas le cas. Avec tous les autres coûts liés à la gestion d'une entreprise de location de voitures, cela signifie que les tarifs des voitures de location aux États-Unis ont doublé, et selon The Guardian (30 mai), le prix d'une voiture de location à Tenerife réservée pour le mois d'août a augmenté de 220 % par rapport à août 2021.

Malgré les preuves, les gouvernements insistent toujours sur le fait qu'il s'agit de difficultés temporaires, qui disparaîtront avec le temps et que la normalité reviendra. Les économistes des gouvernements ne ressentent pas le besoin de réviser leurs prévisions selon lesquelles les perturbations liées à la hausse des prix vont passer. Il faut simplement un peu plus de temps que prévu pour que nous nous conformions à leurs modèles informatiques.

Cette façon de penser a déjà été observée auparavant. Karl Wirth, le chancelier allemand en 1922, ainsi que ses collègues du cabinet, la Reichsbank, le parlement et la presse ont tous nié tout lien entre la flambée des prix et la dépréciation du mark[ii] Nous regardons cette époque avec une incrédulité totale face à la naïveté de l'establishment allemand.

Cette ignorance délibérée ne s'est pas limitée à l'Allemagne pendant son hyperinflation. Aujourd'hui, c'est une pensée commune à toutes les nations occidentales. Et comme la naïveté de l'establishment allemand à l'époque, nous ne reconnaissons pas la cause profonde de nos propres problèmes liés à l'inflation aujourd'hui.

L'emballement et l'effondrement monétaire

Au début de l'année 2020, les bourses mondiales s'effondraient avant les mesures Covid. Le jour même où le Royaume-Uni s'est enfermé, sous couvert d'une réponse d'urgence à la crise Covid, la Fed a ramené son taux directeur à zéro et a commencé un assouplissement quantitatif de 120 milliards de dollars par mois. Au nom de la préservation de la confiance du marché, il s'agissait du plus grand plan de sauvetage jamais vu. Face à l'arrêt total de l'activité économique dans une grande partie des États-Unis, les banques commerciales ont accordé des facilités de découvert d'urgence, faisant exploser le crédit bancaire au moment même où la Fed commençait à injecter des montants sans précédent dans l'économie financière par le biais de l'assouplissement quantitatif. Wall Street, au moins, a été sauvée.

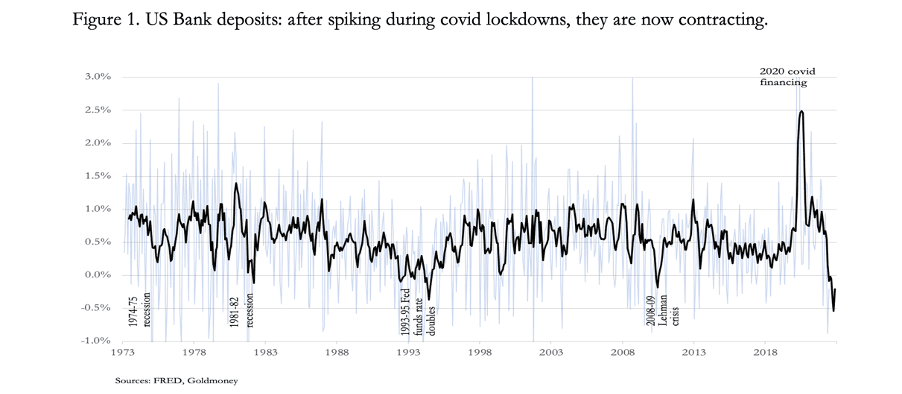

Mais l'expansion des dépôts bancaires aux États-Unis, qui est l'autre face du crédit bancaire, est en train de s'inverser, comme le montre la figure 1.

La ligne noire est la moyenne mobile sur six mois des variations mensuelles des dépôts bancaires. Les variations du taux mensuel, en bleu pâle, sont extrêmement volatiles, ce qui rend une tendance difficile à discerner. La moyenne mobile donne une image plus claire. Si l'on considère que la hausse de 15 % enregistrée au cours des quatre mois qui ont suivi février 2020 est désormais totalement inversée, le retrait actuel du crédit de l'économie américaine est plus dévastateur qu'il n'y paraît à première vue.

On peut facilement expliquer la forte augmentation des prêts bancaires au début des mesures Covid. Comme nous tous, les banques n'étaient pas préparées à cette soudaine perturbation du commerce. L'effet sur les entreprises a été catastrophique pour leur trésorerie, et par conséquent leurs découverts ont explosé. Il est compréhensible que la réponse collective des banquiers ait été de répondre à la demande de crédit, car l'alternative aurait mis à l'épreuve leur propre solvabilité.

En termes bancaires, il s'agit d'un crédit renouvelable, un palliatif temporaire dans lequel les entreprises peuvent puiser. Il est probable que ce soit le crédit renouvelable qui soit maintenant retiré, les banquiers faisant pression sur les emprunteurs en réduisant leurs facilités de découvert.

Pour certaines entreprises, le crédit bancaire avait été complété par un soutien financier du gouvernement fédéral. Le déficit du gouvernement est monté en flèche et, depuis le début de l'exercice 2020 jusqu'à aujourd'hui, il s'élève à plus de 6 000 milliards de dollars. C'est une mesure de la façon dont le financement inflationniste a éclipsé les changements dans le crédit bancaire jusqu'à présent, aussi dramatique que ce dernier soit devenu.

La tendance à l'évolution du crédit bancaire sera de plus en plus préoccupante pour les autorités monétaires, qui seront parfaitement conscientes que le crédit bancaire constitue la grande majorité des supports en circulation. Les engagements de la banque centrale envers le public sous forme de billets de banque représentent moins de 12 % de la masse monétaire au sens large. Le reste, sous forme de dépôts bancaires, est la contrepartie du crédit bancaire. Si le crédit bancaire diminue, les dépôts bancaires se contractent également. Le crédit bancaire est cette partie de l'iceberg monétaire sous la surface qui n'est pas visible.

Comme la réduction du crédit bancaire se traduit par une réduction des dépôts, la masse monétaire au sens large va diminuer. Mais jusqu'à présent, nous n'avons pas pris en compte l'augmentation du crédit bancaire due à l'assouplissement quantitatif, qui s'est accumulé jusqu'à récemment au rythme de 120 milliards de dollars par mois.

L'effet de l'assouplissement quantitatif est de créer des soldes de dépôts bancaires correspondants sous forme de réserves auprès de la Fed. Lors de leur création, ces soldes correspondent aux dépôts des banques commerciales en faveur des institutions, principalement des fonds de pension et des compagnies d'assurance, qui ont vendu leurs bons du Trésor américain et leurs obligations d'agences à la Fed. Depuis mars 2020, le QE a totalisé environ 3 000 milliards de dollars.

Alors, comment se fait-il que ces soldes ne se soient pas traduits par une augmentation perceptible du niveau des dépôts bancaires ? Eh bien, peut-être l'ont-ils fait. Depuis mars 2020, le niveau des dépôts bancaires a augmenté de 3 280 milliards de dollars. Ce chiffre est proche de celui injecté dans les dépôts bancaires des institutions par le QE de la Fed. Mais si l'augmentation des dépôts bancaires depuis mars 2020 est entièrement due à l'assouplissement quantitatif de la Fed, alors l'expansion des prêts bancaires aux autres déposants a dû être minime.

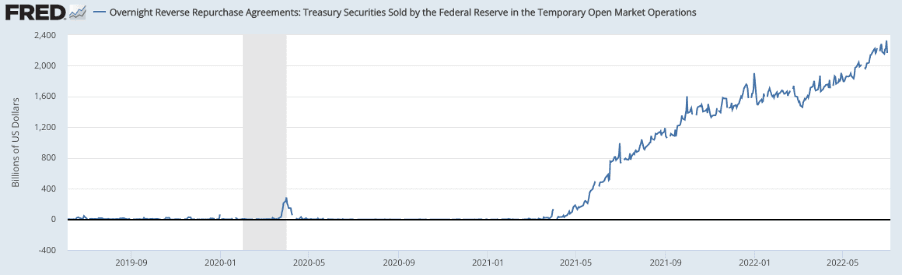

Ce n'est évidemment pas le cas. Donc, nous avons maintenant un mystère de dépôts manquants du QE. Ils semblent avoir déjà été chassés de la circulation publique (et donc des statistiques sur la masse monétaire), pour se retrouver au bilan de la Fed sous la forme de prises en pension (RRP), qui s'élèvent actuellement à environ 2 000 milliards de dollars. Si c'est là qu'a fini l'inflation de la monnaie de dépôt de la Fed, nous semblons avoir résolu le mystère.

La raison pour laquelle il en est ainsi n'est pas entièrement claire. Lorsque le taux des fonds de la Fed était nul, les banques commerciales étaient incapables d'accepter de gros soldes de dépôts et de payer des intérêts, ce n'est donc pas pour rien qu'ils finissaient à la Fed, qui payait dix points de base à l'époque. Avec l'augmentation du taux des fonds de la Fed, les taux du marché monétaire ont augmenté, offrant une alternative de dépôt aux banques commerciales, et pourtant les soldes des PRR ont continué à augmenter.

Le message que l'on peut en tirer est que la liquidité dans l'économie est déjà excessive et qu'une répétition des politiques de reflation de la Fed en mars 2020 pourrait simplement finir par faire augmenter encore plus les soldes des PRR. Cela étant, un nouvel assouplissement quantitatif semble peu susceptible d'être une solution à la baisse des dépôts bancaires et donc du crédit bancaire de l'autre côté des bilans bancaires.

On pourrait aussi faire valoir que le système financier en général utilise le mécanisme du PRR pour obtenir des garanties de haute qualité à court terme. Si c'est le cas, cela suggère qu'il y a un manque d'espace de bilan à l'échelle du système, qui pourrait être résolu par la contraction du crédit bancaire. Toutefois, compte tenu de l'augmentation des émissions d'actions du Trésor et du fait que les gouvernements souverains réduisent également leurs avoirs, il ne devrait pas y avoir de pénurie de ces garanties à des fins financières.

En ce qui concerne les variations du crédit bancaire, il est essentiel de comprendre que la croissance ou la récession économique ne sont rien d'autre que des variations de la somme de la monnaie et du crédit bancaire employés dans l'économie globale. De plus en plus, une partie du crédit bancaire est déployée dans des activités non liées au PIB, telles que la négociation d'actifs financiers. Mais en mettant cela de côté pour le moment, une récession est simplement une contraction du crédit bancaire retiré des activités qualifiées pour le PIB, en supposant que la banque centrale ne réduise pas son émission de billets. Le fait que la croissance et la récession communément décrites soient des mesures du progrès ou de la régression économique n'est qu'une hypothèse selon laquelle le crédit est toujours utilisé de manière productive, ce qui est évidemment faux. C'est une erreur énorme mais trop fréquente de confondre les deux.

La relation entre les variations du crédit bancaire et les conséquences sur l'activité économique fait que les baisses du crédit bancaire sont une indication fiable et préalable du retrait du crédit de l'activité économique. Le fait que ces conditions soient actuellement en cours a été confirmé par Jamie Dimon de JPMorgan Chase dans un discours prononcé lors d'une conférence bancaire à New York au début du mois de juin, lorsqu'il a amélioré sa description des conditions économiques, passant de la force de la tempête à celle d'un ouragan. C'était l'indication la plus claire de la détérioration des conditions de prêt bancaire que nous pouvions obtenir de la part du banquier le plus puissant des États-Unis. Et nous en voyons maintenant la confirmation dans une liste croissante de sociétés émettant des avertissements sur les bénéfices.

Là où va Dimon, tous les autres banquiers suivront. Et c'est ce qu'indique désormais le graphique des dépôts bancaires de la figure 1 ci-dessus. Mais tous les crédits bancaires ne finissent pas par financer des activités économiques, par opposition aux activités purement financières. L'économie américaine est devenue progressivement plus financière depuis l'érosion, puis l'abrogation définitive en 1999, du Glass-Steagall Act, qui interdisait aux banques commerciales de pratiquer la banque d'investissement. Par conséquent, nous ne pouvons que spéculer sur la question de savoir si la contraction du crédit bancaire affecte Wall Street plus que Main Street. Le fait que sa contraction affecte les activités liées aux actifs financiers est corroboré par l'évidence de la figure 2.

{kind=link}

Vraisemblablement, la tendance au retrait de crédit se poursuit, les derniers chiffres disponibles étant ceux du mois de mai. Mais jusqu'à présent, il représente moins de 200 milliards de dollars par rapport à l'encours total du crédit bancaire, qui est d'environ 18 000 milliards de dollars - un montant relativement insignifiant. En outre, une quantité inconnue du crédit dans les activités financières sera venue du shadow banking, non enregistré dans les statistiques du crédit bancaire.

Mais le financement mis à disposition pour les comptes de courtage, qui est ce que représente la figure 2, n'est qu'une petite partie de l'image du crédit financier. Il faut également tenir compte de l'effet de levier des fonds spéculatifs dans le cadre du financement généralisé des positions sur produits dérivés. Et il y a le financement des propres portefeuilles de négociation des banques. À mesure que la valeur des actifs financiers diminue, ce qui est la conséquence inévitable de la liquidation des garanties financières, celles-ci sont susceptibles de se dégrader à leur tour.

Quoi qu'il se passe à Wall Street, les prévisions de bénéfices des entreprises américaines confirment qu'un ralentissement substantiel de l'activité économique est en cours. Les banques commerciales seront conscientes de cette situation grâce à leurs propres renseignements. Et étant donné le bond du crédit en circulation dû aux blocages, elles s'inquièteront désormais d'un risque accru de prêts non performants. Et avec l'engrenage opérationnel en ce qui concerne le capital des actionnaires, la pression sur les dirigeants des banques pour appeler des prêts là où ils le peuvent est évidemment croissante.

Cela étant, nous pouvons expliquer le marché baissier des actifs financiers et le développement d'une récession dans l'économie américaine au sens large. Sachant que les chiffres du PIB ne sont que le reflet de la quantité de monnaie et de crédit en circulation, on peut s'attendre à ce que la dynamique qui sous-tend la contraction du crédit bancaire garantisse que la récession sera profonde. Et le retrait du crédit bancaire entraîne également la vente d'actifs financiers, notamment de garanties liquides détenues par les banques contre des prêts de toutes sortes. Le dénouement des marchés haussiers à long terme des obligations et des actions semble avoir encore un long chemin à parcourir.

Il convient d'ajouter que les difficultés auxquelles sont confrontées les banques commerciales américaines sont nettement moins importantes que celles auxquelles sont confrontées leurs confrères d'autres juridictions. Les ratios d'actifs par rapport aux fonds propres, et donc la probabilité d'une défaillance systémique, sont particulièrement élevés au Japon et dans la zone euro. Lorsque le système bancaire américain éternuera, ces systèmes financiers pourraient tout simplement s'effondrer.

Un effondrement ne guérit pas l'inflation

Il ne s'agit pas seulement de la faiblesse des marchés des actions, mais un examen de la tendance du crédit bancaire nous indique également qu'un ralentissement cyclique est en train de se produire. Nous pouvons constater que les forces qui sous-tendent une contraction du crédit sont sans doute plus puissantes que tout ce qui s'est passé depuis les années 1930. En outre, l'existence de plus de 2 000 milliards de dollars de prises en pension indique qu'il est peu probable qu'elle soit simplement guérie par une répétition des actions de la Fed pour sauver le système bancaire et financier américain en mars 2020 sous le couvert de la pandémie Covid.

Nous avons également noté la naïveté de l'establishment actuel sur les conséquences de l'expansion rapide de la quantité de monnaie et de crédit, et sa répétition des croyances de l'establishment concernant les raisons de l'effondrement du mark papier en Allemagne en 1922. À cela s'ajoute la croyance erronée selon laquelle la récession et l'inflation s'excluent mutuellement.

Et quiconque examine les conditions économiques des inflations de monnaie fiduciaire passées sait que l'avilissement monétaire peut faire paraître les statistiques bonnes à court terme, mais qu'il conduit toujours à la destruction de la richesse. Loin de s'exclure mutuellement, la récession et l'inflation sont comme des jumeaux siamois reliés par la hanche.

La prise de conscience par les marchés financiers que les économies sont confrontées à un ralentissement significatif a détourné l'attention des investisseurs de la baisse du pouvoir d'achat des monnaies. C'est une erreur grossière. Quiconque réfléchit de manière réaliste aux perspectives économiques peut voir que les gouvernements et les banques centrales vont à nouveau supprimer les taux d'intérêt et injecter du crédit à la fois sur les marchés financiers et dans l'économie au sens large afin d'éviter une crise du crédit bancaire. Quels que soient les détails, ces mesures entraîneront une augmentation du taux de création de la dette publique et la dépréciation de leurs monnaies fiduciaires s'accélérera, car la confiance en ces monnaies ne manquera pas de s'évaporer.

C'est donc une erreur grotesque de penser que le problème n'est plus celui de l'inflation, et d'accuser des événements tels que les perturbations de la chaîne d'approvisionnement et l'agression de la Russie en Ukraine d'être la principale raison de la hausse des prix à la production et à la consommation.

La monnaie et le crédit continueront à être créés, mais avec moins d'effet. Tout comme l'establishment allemand en 1922 ne pouvait pas concevoir d'arrêter les presses à imprimer, les principales monnaies de l'Occident sont appelées à connaître la même débauche. L'ensemble du système bancaire mondial devra être garanti par les banques centrales - une opération lourde d'échecs et de conséquences involontaires. Mais ce qui devrait également nous préoccuper, ce sont les conséquences pour la société, déjà divisée entre une majorité silencieuse et une minorité, petite mais croissante, d'individus emportés qui ne cherchent rien de moins que la destruction du capitalisme et qui attendent de l'État qu'il leur donne de quoi vivre au lieu de le gagner par eux-mêmes.

Comme nous le constatons cette semaine, la stabilité des gouvernements démocratiques est fragile. Le Premier ministre britannique a été éjecté de son poste. Les excuses pour sa destitution ne sont pas la véritable crise : c'est son incapacité à mener à bien les changements que ses électeurs attendaient. Des erreurs ont sans aucun doute été commises, mais tout autre représentant élu du peuple aurait-il été capable d'orienter la nation vers des marchés libres capitalistes ? Tout remplaçant peut-il obtenir un meilleur résultat ?

Dans les mois à venir, nous constaterons que les prix des denrées alimentaires augmentent considérablement, exacerbés par les sanctions contre la Russie et le conflit ukrainien. Cela se produira de toute façon, mais pour que les gens puissent se permettre de payer des prix plus élevés pour la nourriture et l'énergie, la monnaie et le crédit leur permettant de le faire seront produits sans qu'ils aient à réduire d'autres articles et services de consommation. L'effet sera d'accélérer la hausse des prix non seulement pour la nourriture et l'énergie, mais aussi pour tout le reste.

Les travailleurs ordinaires constatent déjà que leurs salaires ne suivent pas la hausse du coût de la vie, et les perturbations sociales dues aux actions de grève vont s'intensifier. À moins que, par miracle, le processus ne soit arrêté, les classes moyennes perdront tout et risquent de rejeter la faute sur tout le monde, sauf sur la dépréciation monétaire. Les leçons du passé nous disent que ce n'est pas seulement l'effondrement des monnaies qui nous attend, mais l'effondrement de la société elle-même.

Nous pouvons voir comment l'extrémisme politique émergera de ces conditions, avec des appels croissants à un leadership fort. Quelqu'un doté de pouvoirs dictatoriaux pour rétablir la loi et l'ordre. Quelqu'un avec un type de socialisme différent. Ce sera un terrain fertile pour le fascisme. Il faudra une chance extraordinaire pour que des hommes d'État intellectuellement informés émergent et éloignent la société de cette issue.

La réalité de nos difficultés est que nous sommes confrontés à une répétition du déclin et de la chute de Rome, de Néron à Dioclétien, mais à une vitesse excessive.

Alasdair Macleod

i Citation d'une lettre de deux médecins à The Daily Telegraph 4 July.

ii When Money Dies par Adam Fergusson

Image: DR

Source: Goldmoney

Lire aussi du même auteur:Récession, prix, explosion de la crise

La Russie gagne la guerre financière

La révolution des matières premières et des devises commence...

Traduction Arrêt sur info