Et la Fed a gagné. Pour reprendre les mots de l'ambassadeur Kosh de la série télévisée Babylon 5, « L'avalanche a commencé. Il est trop tard pour que les cailloux votent. »

Par Tom Luongo - Le 5 mars 2023 - Source Gold Goats 'N Guns

Au cours des deux dernières années, j'ai été une voix presque solitaire dans le désert, remettant en question l'orthodoxie financière sur le comportement de la Réserve fédérale. Tout a commencé par une question innocente, voire ouvertement naïve, en juin 2021 : « La Fed pourrait-elle réellement quitter le train mondialiste ? »

Lorsque j'ai posé cette question, c'était quelques jours seulement après avoir dit à mes mécènes, à la veille de la réunion du FOMC du 16 juin 2021, que la Fed devrait intervenir pour défendre le dollar américain. La faiblesse du dollar pendant la présidence Trump ne pouvait pas durer éternellement. Même à ce moment-là, je n'avais pas de bonne réponse quant à la manière dont ils allaient le faire.

Je savais juste, intuitivement, qu'ils devaient le faire.

À l'époque, rien n'indiquait que la Fed était prête à commencer à relever ses taux. Mais en augmentant le taux de remboursement des Reverse Repo de 0,05 % par rapport au taux des fonds fédéraux, la Fed a déclenché l'avalanche de la force du dollar américain qui s'est poursuivie jusqu'à aujourd'hui.

Et les cailloux qui criaient « Pivot ! » ont été constamment débordés par l'inversion des flux de dollars américains de l'étranger vers le pays d'origine, qui s'éteignent maintenant à un rythme sans précédent.

C'est cette réaction extrême du marché au taux du Reverse repo qui m'a amené à poser cette question. Rien de plus, rien de moins.

Les implications de cette question étaient considérables. Elle a suscité toute une série de questions sur les effets d'entraînement. J'ai écrit sur certaines de ces questions dans les jours qui ont suivi le sommet de Genève où le président « Biden » et Vladimir Poutine ont conclu un cessez-le-feu à propos de l'Ukraine. Dans cet article, je n'avais pas tout compris, mais le point principal, à savoir que la Fed n'était plus disposée à accompagner la destruction de la formation privée de capital, s'est plus que vérifié.

Voici le point le plus important :

La Fed est maintenant prête, je pense, à entrer en guerre contre Davos sur l'avenir de l'argent et elle n'est pas prête à remettre les clés du magasin de bonbons à une bande de cocos européens, au moins en excluant complètement Wall St. du Nouvel Ordre Mondial

Le plan {de Davos} est assez évident à ce stade : remettre les clés de la formation des capitaux aux banques centrales et détruire toute évaluation des risques. Les banques commerciales ne sont plus nécessaires. Seuls les projets socialement acceptables seront financés. C'est ce que veut Christine Lagarde avec sa nouvelle Bourse verte européenne qu'elle a présentée à Ankara la semaine dernière.

Mais ce qui est clair pour moi maintenant, c'est que Davos est allé trop vite en besogne lors de la soirée de promotion à l'Eschaton. C'est trop, trop tôt et l'accélération expose ses flancs. Pourquoi la Chine et les États-Unis entreraient-ils en guerre pour le COVID-19 et des questions commerciales alors qu'ils sont manipulés par une bande d'eurocrates inconscients qui se font des illusions sur leur compétence ?

C'est la possibilité que la Fed, qui répond en fin de compte aux intérêts des banques commerciales américaines, poursuive son propre agenda que j'ai explorée dans un récent podcast avec Danielle Dimartino Booth, dans l'espoir d'obtenir son point de vue sur la perspective globale permise par la politique de la Fed, plutôt que de se concentrer uniquement sur l'inflation. À mon avis, Danielle a plus que répondu à mes attentes.

L'une des principales plaintes concernant la politique de la Fed depuis la crise financière de 2008 est qu'elle a agi comme la banque centrale du monde, plutôt que comme la banque centrale des États-Unis. Ce que je trouve hilarant, honnêtement, voire un peu pathétique, c'est que dès que la Fed commence à agir comme une banque centrale nationale, les lamentations et les grincements de dents fusent de toutes parts.

Je m'y attendais de la part des mondialistes et des vautours qui adorent prendre les dollars à coût zéro de la Fed et les utiliser comme levier pour remplir leur propre nid afin de construire leurs propres empires privés dans le système bancaire parallèle. Je ne m'attendais cependant pas à cela de la part de l'espace économique alternatif.

C'est comme si la Fed était devenue le punching-ball de tout le monde et c'est tout.

Bon, fin de la diatribe. Revenons-en à l'avalanche qui nous occupe.

Repensez à 2021, ou même au début de 2022, et rappelez-vous que personne ne pouvait imaginer où nous en serions aujourd'hui - le taux des fonds fédéraux à 4,75 %, passant probablement à 5 % en moins de deux semaines, et la structure des marchés à terme du dollar admettant à contrecœur un taux terminal entre 5,50 % et 5,75 %.

J'ai vigoureusement soutenu que pour que le président du FOMC, Jerome Powell, parvienne à faire tenir cette nouvelle politique monétaire souveraine des États-Unis, il devrait « faire comme Volcker » et relever les taux de manière agressive. Cela mettrait en évidence les mensonges de l'administration « Biden » sur la déflation et la nécessité d'injecter des milliers de milliards supplémentaires dans les fonds d'aide COVID-19, le projet de loi « Build Back Better ».

Cela permettrait de découvrir qui, au Capitole, est aligné sur la Fed et les banques new-yorkaises qu'elle représente ou, du moins, qui bénéficie de leur soutien - Kyrsten Sinema (Démocrate de l'Arizona) et Joe Manchin (Démocrate de Virginie occidentale) - et qui travaille activement contre eux - Joe Biden, Lael Brainard, vice-présidente de la Réserve fédérale, le Parti Démocrate et la majeure partie du Parti Républicain, ainsi que Janet Yellen, secrétaire au Trésor.

Alors même que j'avançais ces arguments, je n'aurais jamais pensé que Powell le ferait.

Puis il l'a fait.

Et nous voici aujourd'hui (enfin, à la clôture du 3 mars).

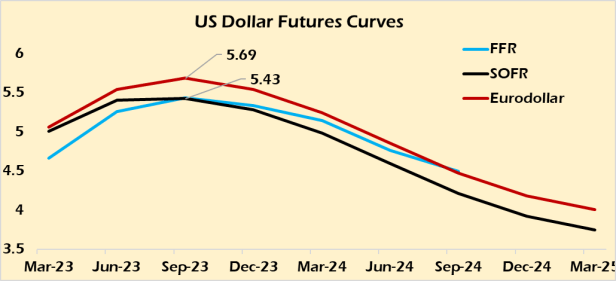

Lorsque je dis que les marchés ont accepté à contrecœur le programme de la Fed, je veux dire qu'il y a à peine un mois, ces courbes signalaient toutes un « pivot » de la Fed à 5 % et que cela se produirait en juin. Aujourd'hui, le marché à terme sur les Fed Funds est essentiellement stable à 5,45 % jusqu'en décembre.

Mais ces courbes soulignent exactement ce que je prêche depuis deux ans. La Fed, par le biais de hausses de taux agressives et de changements fondamentaux dans la transmission de sa politique monétaire, a fait peser le plus lourd fardeau sur les marchés du dollar américain à l'étranger, et non sur le marché intérieur.

En outre, chaque changement majeur de politique, les déclarations de Powell et les changements à venir sur les marchés du dollar US eux-mêmes ont soutenu cette idée.

Tout cela s'est déroulé dans le contexte d'un changement progressif des fondements des marchés du dollar américain, étalé sur une période de cinq ans : le passage du LIBOR au SOFR en tant que taux d'indexation de la dette en dollars américains à l'échelle mondiale.

Aujourd'hui, il existe trois grands marchés à terme pour coordonner l'offre de dollars américains dans le temps : l'Eurodollar, les Fed Funds et maintenant le SOFR.

Mais tous ces marchés étaient en fin de compte subordonnés au LIBOR, car c'est de lui que les marchés monétaires au jour le jour s'inspirent directement. Les marchés à terme ont réagi à l'appel du LIBOR.

Souvenez-vous qu'en janvier 2022, l'avant-dernière phase du remplacement du LIBOR par le SOFR a eu lieu. C'est à ce moment-là que tous les nouveaux emprunts américains ont dû faire référence au SOFR comme taux de base, plutôt qu'au LIBOR. Le LIBOR devait prendre fin le 30 juin 2023.

Gardez cette date à l'esprit. Parce qu'elle se profile à l'horizon de tout ce qui se passe actuellement.

Revenons à ce que je dis depuis plus d'un an : la Fed n'augmente pas les taux pour lutter contre l'inflation. La Fed augmente les taux pour assécher les marchés du dollar offshore et forcer le commerce du dollar offshore à s'inspirer du coût national du dollar tel qu'il est évalué par le SOFR, et non par le LIBOR.

Si vous n'êtes toujours pas convaincu par cet argument, c'est de bonne guerre, mais alors pourquoi la courbe des contrats à terme Eurodollar, au premier signe que les marchés obligataires croient enfin que la Fed est sérieuse et qu'elle ne veut pas « pivoter », se négocie-t-elle de manière significative au-dessus des marchés des Fed Funds et des contrats à terme SOFR ? (voir le graphique des courbes de rendement ci-dessus).

L'écart positif (26 points de base positifs !) signifie que la demande de dollars américains à l'étranger est bien plus importante que la demande nationale. Cet écart atteint le seuil de douleur non pas pour la Fed, mais surtout pour la BCE et la Banque d'Angleterre.

Même si nous aimerions blâmer la Fed pour tout ce qui se passe, la création de boucs émissaires n'est qu'un mécanisme d'adaptation à l'incapacité ou au refus de réconcilier ce qui se passe avec ce que nous voudrions voir se produire.

C'est le reflet de notre anxiété face à ce que nous ne pouvons pas contrôler. On peut dire que c'est ce que j'ai fait en invoquant sans cesse le croquemitaine de Davos qui se cache dans les coulisses, et, encore une fois, c'est tout à fait juste.

Mais c'est la raison pour laquelle nous allons plus loin et posons les questions nécessaires pour déterminer les motivations de chacun et la manière dont ils réagiraient à des pressions spécifiques, à des changements de politique ou de personnel.

Bye Bye Eurodollars, Hello SOFR

Il y a deux ans, l'idée que le SOFR remplacerait avec succès l'Eurodollar en tant que courbe de rendement du marché mondial pour le dollar américain était risible. Lorsque le SOFR a été introduit en 2017, il a été mis en place progressivement avec un plan de déploiement sur cinq ans, culminant avec le mandat de janvier 2022. Le SOFR était le taux d'indexation des États-Unis et c'est tout.

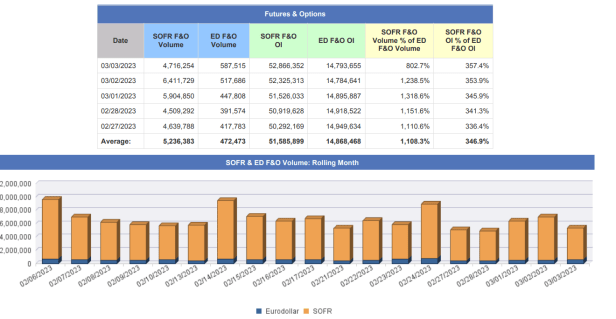

En décembre 2021, les contrats à terme sur le SOFR se négociaient autour de 290 000 contrats par jour. Selon ce rapport de l'IFR, qui s'appuie sur les chiffres de la CME, le volume a grimpé à 964 000 contrats.

Le volume quotidien moyen des contrats à terme sur le SOFR a atteint 964 000 contrats au cours des deux semaines se terminant le 4 février, selon la bourse des produits dérivés CME Group, contre environ 290 000 en décembre, soit plus de cinq fois supérieur à son niveau de septembre.

C'était l'année dernière, moins d'un mois avant que Powell ne commence à presser les marchés des eurodollars à mort.

Oh, mais attendez, il y a plus en février 2022 :

Mais les contrats à terme SOFR ont également comblé cette année l'écart avec les contrats à terme Eurodollar, les contrats liés au Libor qui ont longtemps été un pilier des marchés de taux et que les contrats à terme SOFR devraient complètement supplanter à partir du milieu de l'année 2023. La part des volumes de contrats à terme SOFR dans les contrats Eurodollar a atteint 37 % ce mois-ci, contre une moyenne de 10 % au dernier trimestre 2021.« Il y a eu un changement significatif de comportement au cours des derniers mois et nous assistons maintenant à une croissance exponentielle de l'activité des contrats à terme SOFR. Des records sont battus presque quotidiennement », a déclaré Mark Rogerson, responsable des produits de taux d'intérêt pour EMEA chez CME Group.

« Nous pensions qu'il y aurait une accélération à l'approche de 2022, lorsque les orientations réglementaires auraient servi de catalyseur. Nous sommes maintenant arrivés à un point où nous avons atteint une masse critique dans les contrats à terme SOFR : la liquidité est plus que suffisante pour répondre aux besoins de presque tous les clients. »

Vous n'êtes toujours pas convaincu ? Pourquoi le seriez-vous ? Il y a un an, SOFR réalisait 37 % du chiffre d'affaires du puissant Eurodollar. Faisons un bond en avant jusqu'en février de cette année, avec un communiqué de presse du CME lui-même.

Le CME Group, le premier marché mondial de produits dérivés, a annoncé aujourd'hui de nouvelles étapes dans la croissance de ses contrats dérivés SOFR, avec un record de 7 558 467 contrats à terme et options SOFR négociés en une seule journée et un intérêt ouvert (OI) record de 35 698 298 contrats le 12 janvierAu cours des deux premières semaines de janvier 2023, le volume quotidien moyen des contrats à terme et des options SOFR négociés a atteint 4 674 007 contrats. Depuis le début du mois de janvier 2023, le volume quotidien moyen des contrats à terme sur SOFR équivaut à 572 % du volume quotidien moyen des contrats à terme sur les eurodollars et le volume quotidien moyen des options sur SOFR équivaut à 1 334 % du volume quotidien moyen des options sur les eurodollars.

Oups.

S'il s'agissait d'un combat pour un prix, ils l'auraient annoncé sur un KO technique il y a deux rounds.

Oh, mais attendez, ils l'ont déjà fait. Vous voyez, c'est la raison pour laquelle je vous ai mis des bâtons dans les roues tout au long de cet article. D'une part, parce que je suis un connard et, d'autre part, parce que les dirigeants du CME le sont aussi.

Le CME a annoncé en octobre qu'il suspendait la négociation de ses contrats à terme et options sur contrats à terme en eurodollars datés après (attendez) le 30 juin 2023. Le dernier jour de négociation sera le 14 avril. Pour un peu plus de plaisir, vous pouvez consulter le rapport quotidien du CME sur les contrats à terme SOFR.

Je pense que cette avalanche est maintenant si forte qu'elle pourrait être entendue depuis l'espace. Pauvres cailloux.

Le SOFR a éliminé l'eurodollar parce que c'était l'objectif ultime de la Fed et de New York : remplacer le taux mondial du dollar par un taux national où les capitaux devraient être échangés ici. Le monde prend ses repères, non pas en fonction des souhaits de l'Europe ou de Hong Kong, mais en fonction des besoins de l'Amérique.

Cela stabilise notre système bancaire, en reprenant le pouvoir que la Fed avait cédé sous Greenspan, Bernanke et Yellen, et en rappelant à tous les autres qui dirige Bartertown.

Plus important encore, elle ramène les liquidités du monde entier sur les marchés américains, jetant les bases d'un avenir où Davos ne contrôlera plus DC. Il y a d'autres implications à cela, mais j'en parlerai dans la deuxième partie.

La question que je vous pose est la suivante : « Y a-t-il une autre avalanche, plus importante, plus haut dans la montagne ? »

Tom Luongo

Traduit par Zineb, relu par Wayan, pour le Saker Francophone