publié le 18/04/2024 Par Olivier Berruyer

Comme nous l'avions annoncé dès 2022, la hausse des taux a fortement impacté le marché de l'immobilier. Depuis lors, les prix ont fortement baissé, souvent de -10 ou -15 % dans certaines communes d'Île-de-France. Cela va bouleverser nos mentalités, car nous avons tous eu l'habitude de voir le coût des logements augmenter un peu plus chaque année, ce qui ne devrait plus être le cas pendant encore un moment. La déflation est une des craintes principales en économie, a fortiori quand elle touche le plus gros achat d'une vie. En effet, les acheteurs diffèrent logiquement leur achat, ce qui fait baisser d'autant plus les prix. Ce secteur va donc probablement rester grippé en 2024, et les constructeurs et agents immobiliers vont continuer de souffrir. L'ineptie d'avoir laissé gonfler une telle bulle n'a pas fini d'impacter les conditions de logement en France, ainsi que les conditions économiques du pays. Explications.

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

En complément de cette analyse, vous pouvez tester vos cas particuliers dans le simulateur immobilier que nous avons spécialement développé pour vous : NOTRE SIMULATEUR IMMOBILIER EST DISPONIBLE ICI

1- La baisse des prix se poursuit

2- Les ventes immobilières en baisse

3- La fin des prêts pas chers

4- La BCE se retrouve coincée

5- Quel avenir pour l'immobilier ?

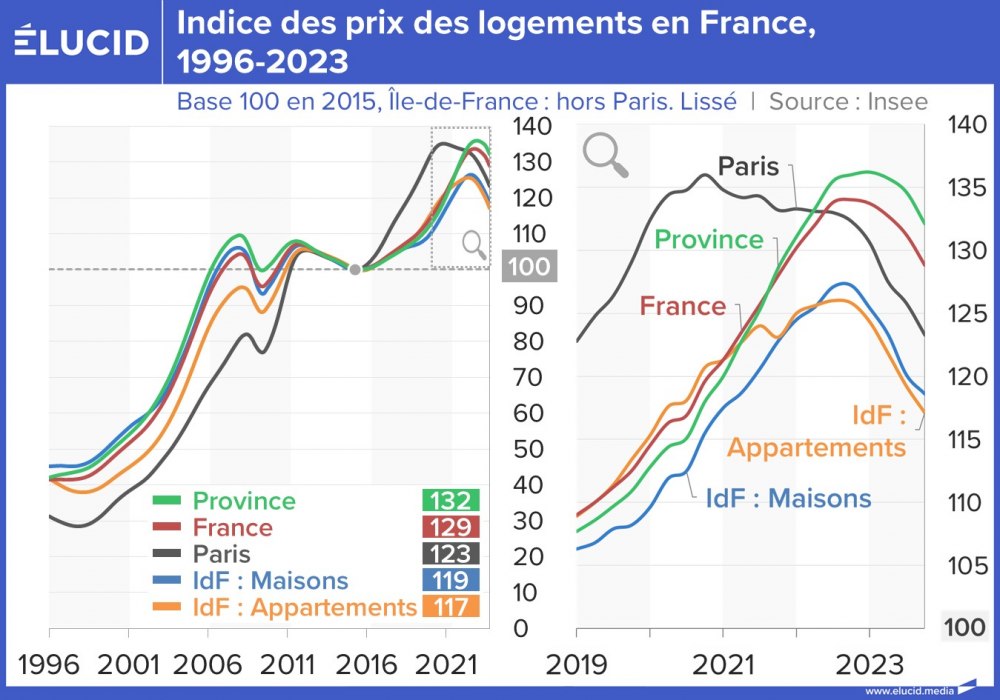

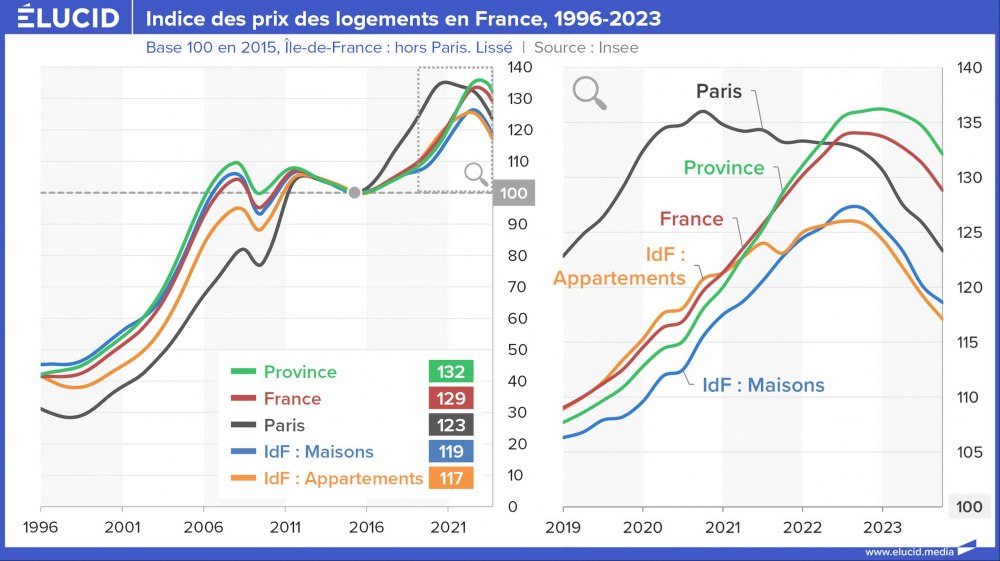

Les prix de l'immobilier ont spectaculairement augmenté en France en 25 ans. C'est un phénomène bien connu, puisqu'il a permis à de nombreux propriétaires de s'enrichir grâce à la prise de valeur de leur bien immobilier payé à bas coût avant l'entrée dans le XXIe siècle. Le plus fort de cette bulle a eu lieu entre 1997 et 2008 ; elle a ensuite dégonflé à l'occasion de la crise des subprimes, pour finalement repartir à la hausse dès 2016, moins fortement qu'avant, mais avec tout de même une augmentation de +5 % par an environ.

Cependant, comme nous l'avions expliqué dès 2022, cette tendance a fini par se retourner, en raison de la hausse des taux d'intérêt.

La baisse des prix immobiliers se poursuit

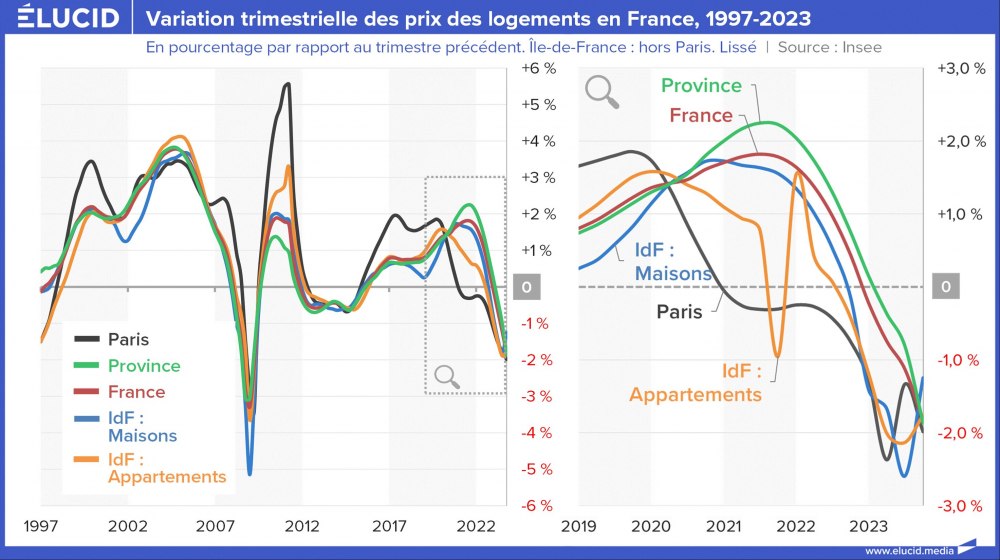

Les chiffres de ce trimestre confirment que les prix immobiliers poursuivent leur baisse. Les prix baissent partout en France, et particulièrement en Île-de-France, où les prix baissent de près de 2 % chaque trimestre. (voir le graphique ci-dessous indiquant la variation des prix en pourcentage).

Le cas de Paris, en baisse depuis 2 ans, n'est donc plus une exception. En effet, la crise du Covid et la hausse du télétravail ont entraîné une fuite vers de meilleures conditions de vie, et donc un très brutal retournement du marché parisien, ainsi qu'une augmentation du prix des maisons en Île-de-France.

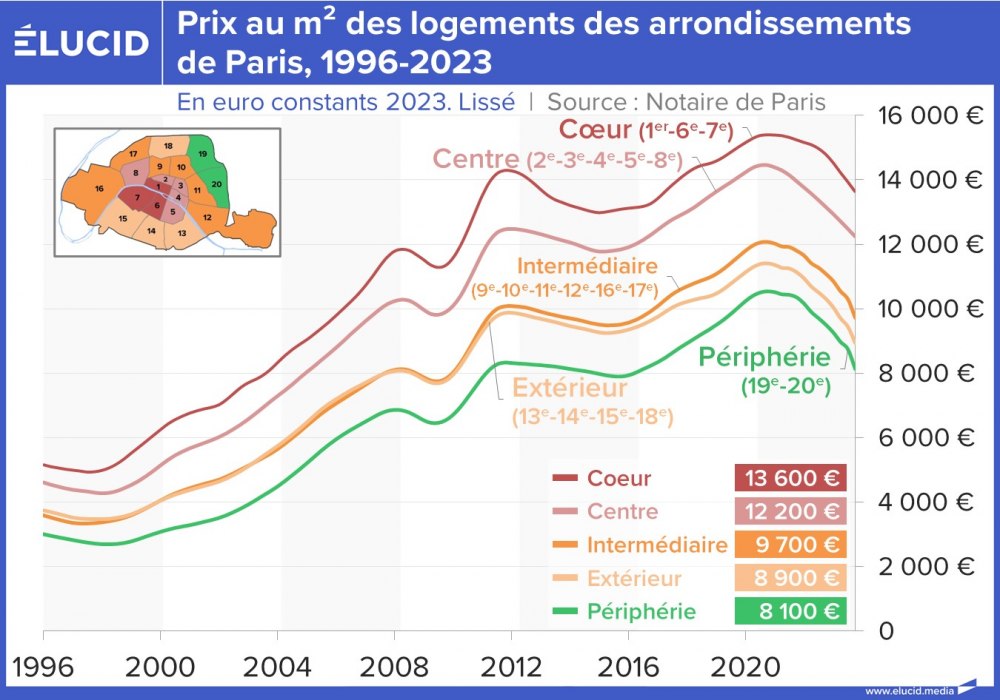

La baisse est la plus forte dans les quartiers les plus populaires, avec déjà -20 % de baisse ; le cœur de la capitale diminue seulement d'environ -8 %. Malgré tout, les prix correspondent toujours à plus du double de ceux de la fin des années 1990, lorsque l'on pouvait acheter un 90 m² en plein centre de Paris pour 450 000 €.

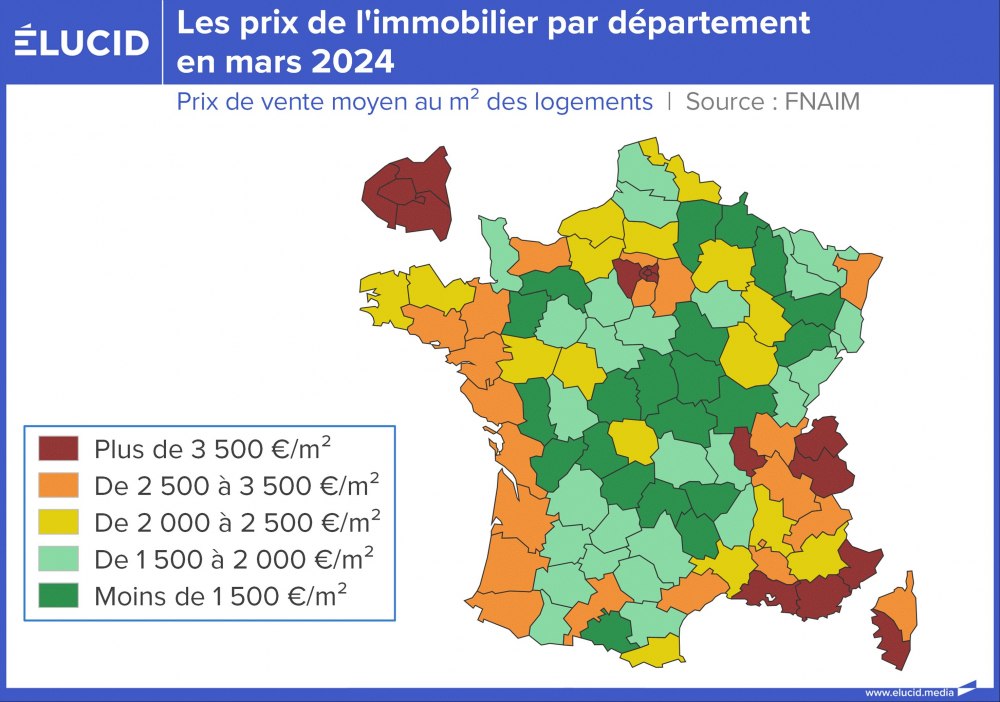

Voici enfin, plus précisément, le niveau moyen des prix par département :

Une chute importante des prix réels à Paris

Une chute importante des prix réels à Paris

Un achat immobilier étant par nature réalisé avec un objectif d'investissement sur le long terme, il faut toujours tenir compte de l'inflation pour réaliser des analyses sur une longue période.

Exemple : si en 2022 une maison valait 100, et qu'elle vaut 102 en 2023, son prix a augmenté. Mais si l'inflation est à 5 %, on se rend bien compte qu'en réalité, la valeur réelle de la maison, correspondant à celle du pouvoir d'achat de cette valeur, a baissé d'environ 3 % en un an. Si sa valeur réelle n'avait pas diminué, la maison vaudrait 105, et non 102.

Avec la correction actuelle, les prix nationaux réels (c'est-à-dire compte tenu de l'inflation) sont en légère baisse, et la crise du Covid a entraîné une baisse sensible des prix réels parisiens, de près de -20 % :

Si on analyse cette évolution des prix (corrigée de l'inflation) en euros, on comprend pourquoi des ouvriers pouvaient acheter facilement leur maison dans les années 1970 ou 1980, alors qu'aujourd'hui, à 170 000 € en moyenne, la tâche est devenue très difficile.

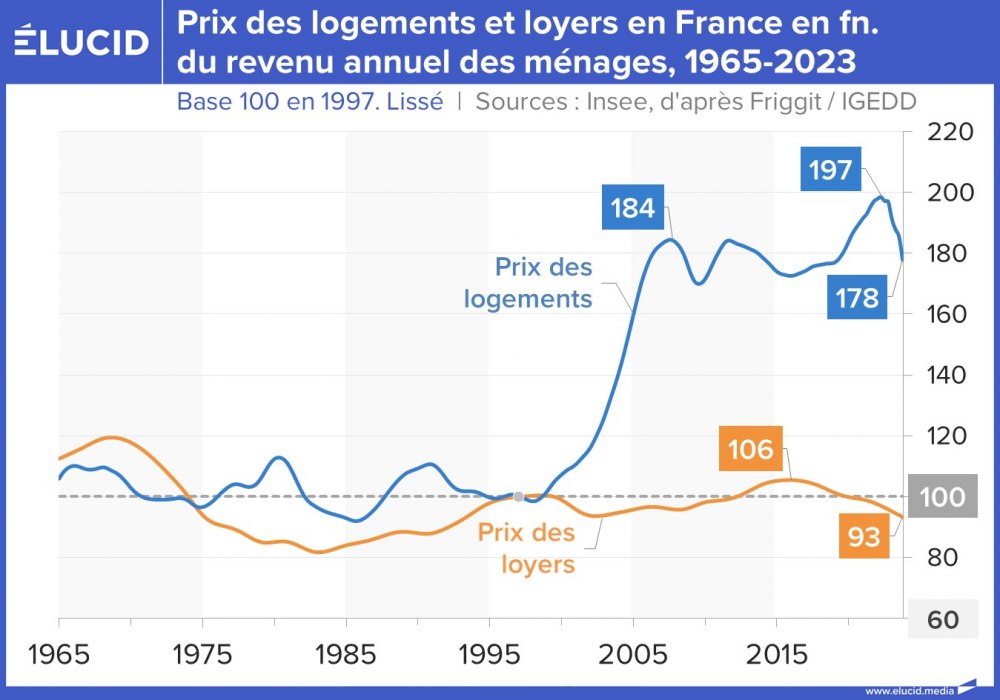

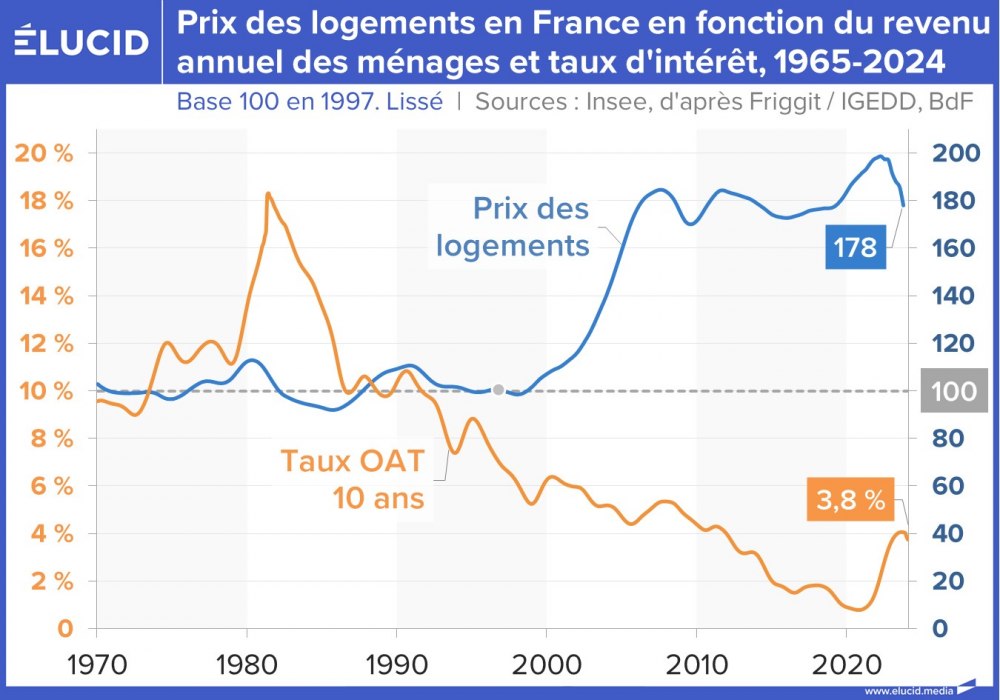

Cette hausse drastique des prix aurait pu être moins douloureuse pour les ménages si elle avait été accompagnée par une augmentation similaire des revenus. Mais cela n'a pas été le cas, comme on le constate sur le graphique ci-dessous, qui montre la relation entre le prix des logements et le revenu annuel des ménages. Entre 1964 et 2000, le prix des logements pour les ménages était stable, et suivait l'évolution de leurs revenus.

La bulle immobilière de 2000-2007 a eu pour conséquence une augmentation impressionnante de 70 % du prix des logements en fonction du revenu des ménages, soit un doublement par rapport au niveau des prix de 1985 ! Depuis, les prix immobiliers stagnent à ce niveau très élevé, d'où le sentiment très fort de perte de pouvoir d'achat des Français. La correction en cours reste bien trop faible pour être nettement perceptible par les ménages.

Enfin, contrairement aux prix du logement à l'achat, les prix des loyers n'ont pas suivi cette folle hausse. Ils se maintiennent à un niveau à peu près constant depuis le début des années 1990 : ils sont même en baisse, limitée, depuis 2015. C'est très bien pour les locataires, mais cela a, en retour, dégradé la rentabilité locative, ce qui a fini par faire fuir les investisseurs et a donc aggravé la crise actuelle de ce secteur.

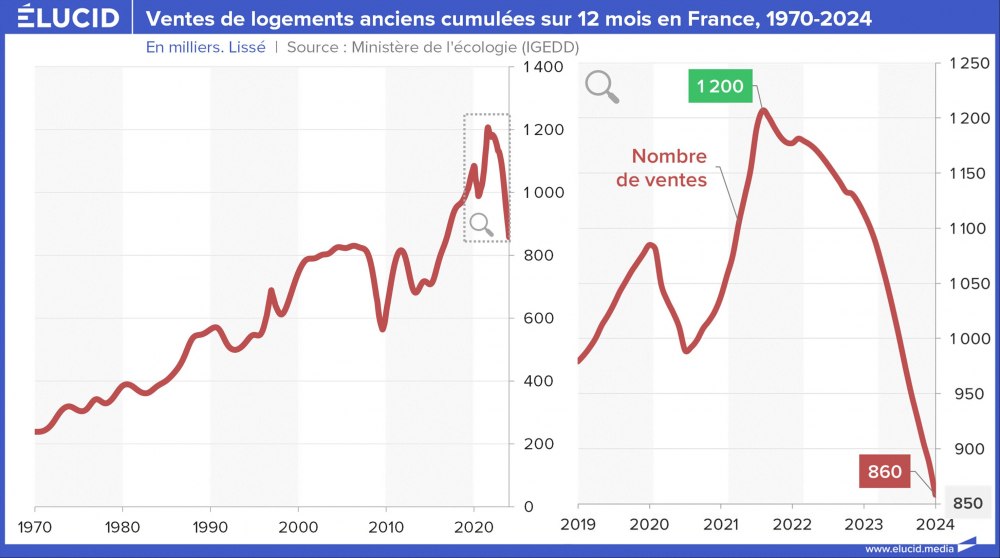

Les ventes immobilières en baisse : un indice important de déclin

Les ventes immobilières en baisse : un indice important de déclin

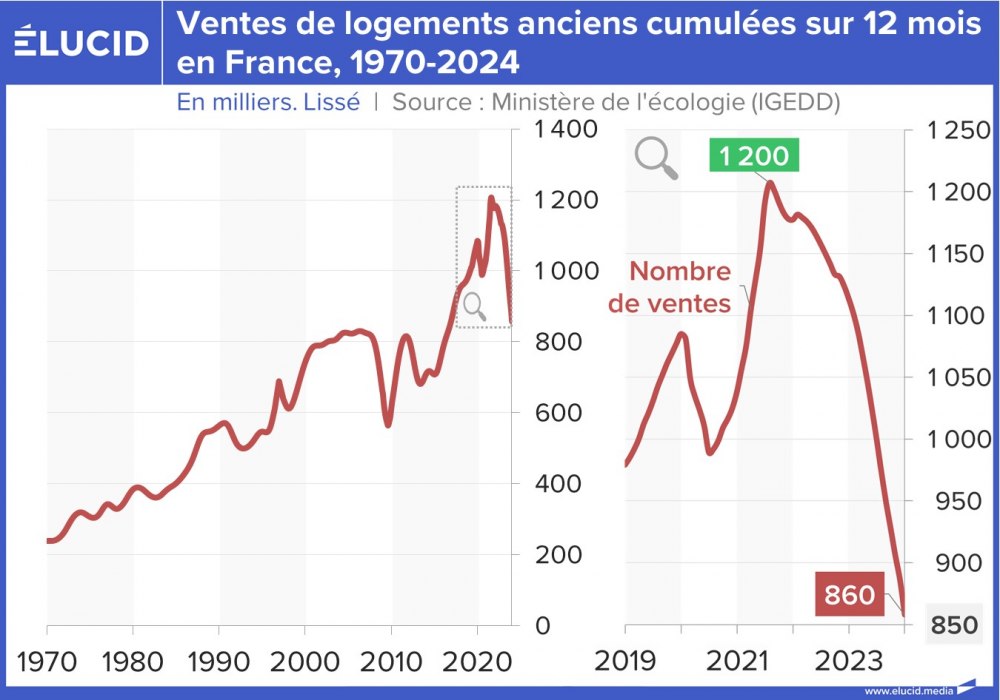

Une donnée très importante à observer pour comprendre et anticiper l'évolution des prix de l'immobilier est le nombre de ventes, qui traduit l'état de l'offre et de la demande sur ce marché.

Le nombre annuel de ventes immobilières de logements anciens (dans le sens « pas neufs ») n'a pratiquement pas cessé d'augmenter entre 1970 et la crise de 2008. Après un « trou d'air » de quelques années, elles sont reparties en très forte hausse entre 2015 et 2021. Cependant, depuis mi 2021, les ventes ont fortement reculé, avec une baisse de -30 % qui ne semble pas près de s'arrêter.

C'est une conséquence importante du retournement actuel du marché : la hausse des taux diminue les capacités d'emprunt, donc d'achat, donc la demande. Les prix baissent, mais timidement, car les vendeurs refusent de perdre leur plus-value virtuelle. On risque donc de connaître une situation de baisse limitée des prix, mais où les vendeurs vont attendre très longtemps avant de trouver un acheteur, ce qui diminuera le nombre des ventes.

Les ventes reculent dans tous les départements, mais sont particulièrement touchés ceux de la moitié nord de la France, avec des reculs de -15 % à -25 % en un an.

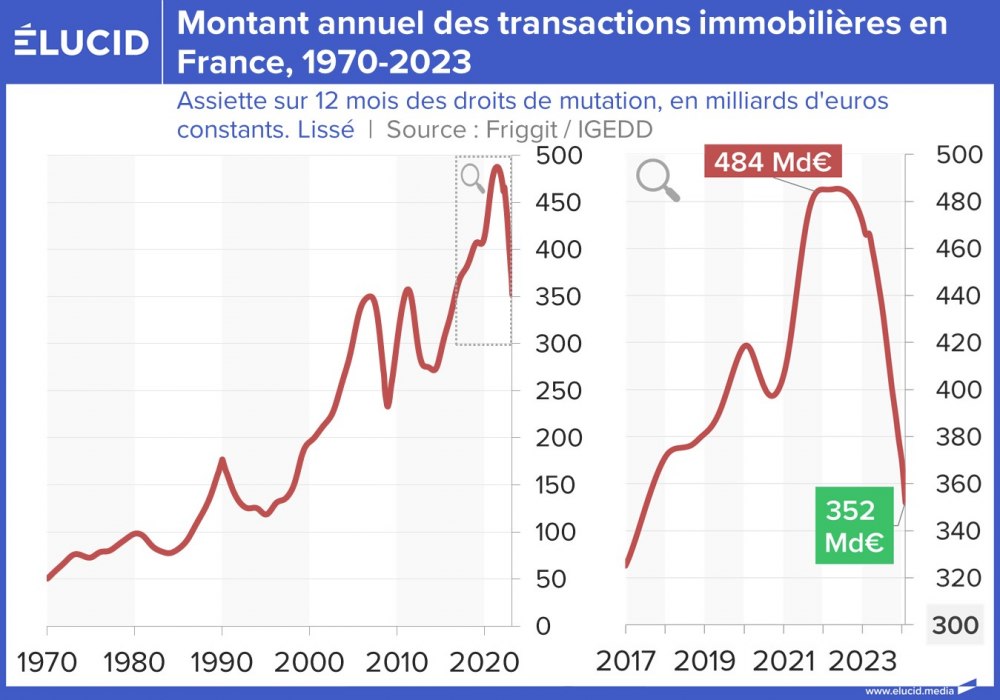

En cumulant l'évolution du nombre de ventes avec celle des prix, on aboutit au montant des transactions immobilières. Au vu du contexte actuel, elles sont donc logiquement en net repli, mais elles restent toujours à de plus hauts historiques.

Voyons à présent les raisons expliquant cette évolution de la demande, et la raison pour laquelle le marché risque d'être durablement affecté.

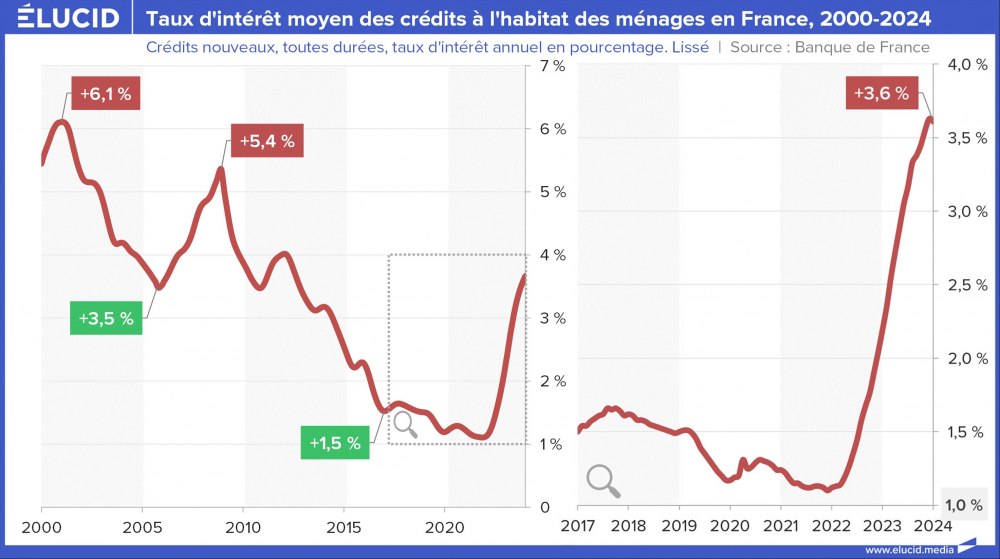

La fin des prêts immobiliers pas chers : l'élément crucial

Assez logiquement, le retour de l'inflation a mis un terme à la baisse historique des taux des emprunts immobiliers. On le voit par exemple sur le graphique ci-dessous, avec le taux moyen des crédits immobiliers qui est en remontée très rapide : ils ont déjà augmenté en moyenne de 2,5 points depuis 2022.

Si on s'intéresse au classique crédit sur 20 ans, les taux ont déjà augmenté en moyenne de 3 points, les profils les moins aisés se situant désormais autour de 5,5 % de taux d'intérêt.

Le problème est que le marché immobilier dépend grandement des crédits immobiliers, peu de ventes étant réalisées au comptant. Et le montant d'un crédit immobilier se définit à partir de 3 éléments :

1/ le montant de la mensualité. Mais les banquiers rechignent à prêter au-delà d'une mensualité égale à 30 % des revenus. Comme les emprunteurs ont intérêt à maximiser leur mensualité afin de limiter le coût du crédit, les mensualités sont en moyenne proches de ce seuil de 30 %. Cet élément est donc peu variable en pratique pour un ménage donné ;

2/ la durée du crédit, compris entre 7 ans et 25 ans (limite légale). La hausse des prix depuis 2015 a poussé les emprunteurs à maximiser la durée de crédits : plus de la moitié atteignent 25 ans, et 80 % 20 ans et plus. Cet élément est donc lui aussi peu variable en pratique ;

3/ le taux d'intérêt, qui est un taux de marché dépendant des taux directeurs fixés par la Banque centrale européenne. Cet élément est quant à lui très variable.

En pratique, le montant qu'un ménage peut emprunter dépend quasi exclusivement du taux d'intérêt. De plus, ce taux a une très forte influence sur le capital. Prenons l'exemple d'un ménage remboursant 1 000 € par mois pendant 25 ans. Quand les taux d'intérêt étaient à 7 % (c'était encore le cas en 2007 pour certains profils !), la capacité d'emprunt dans de telles conditions était de 141 000 €. Mais quand les taux ont fondu à 1 % (début 2022), la capacité d'emprunt dans les mêmes conditions était de 265 000 €.

La baisse des taux a ainsi permis d'augmenter la capacité d'emprunt de près de 90 % pour un prêt sur 25 ans (70 % pour un prêt sur 20 ans), et donc de payer, si besoin, un bien 90 % plus cher avec le même effort tous les mois. On comprend à quel point tout cela a considérablement porté le marché immobilier à la hausse...

On peut représenter graphiquement la baisse de la capacité d'emprunt induite par cette hausse rapide des taux (partant d'un taux d'intérêt de 1 %) :

En quelques mois, avec 3 points de hausse des taux, c'est déjà 25 à 30 % de la capacité totale d'emprunt des taux de 20 et 25 ans qui a disparu par rapport au début de l'année 2022.

Exemple : si (en se serrant la ceinture) on pouvait début 2022 emprunter 300 000 €, ce sera désormais seulement 200 000 €. Et ce n'est encore qu'un début.

Soulignons également que l'inflation est actuellement de 3 à 4 %. Dans un système financier sain, les taux d'intérêt devraient donc actuellement être plutôt autour de 6 % (pour être supérieurs à l'inflation). Mais bien sûr, une telle hausse ne serait pas sans conséquence : des taux de 6 % entraîneraient une baisse de la capacité d'emprunt de l'ordre de 50 % (voir graphique ci-dessus).

La BCE se retrouve complètement coincée

Avec le recul de l'inflation (que nous avons analysé dans cet article), les taux d'intérêt actuels de la BCE sont à un niveau « correct ». La BCE a même refusé de trop les augmenter au plus fort de la crise afin de ne pas déclencher une lourde crise financière. Cependant, ce qui est corrigé d'un côté produit des effets de l'autre, et cette politique entraîne plusieurs conséquences alarmantes pour notre l'économie :

1- En faisant cela, la BCE a également fait baisser la valeur de l'euro, ce qui... alimente l'inflation de plus belle en raison des produits que nous importons ;

2- Elle fait de la zone euro une zone de répression financière (c'est-à-dire une zone où les taux d'intérêt réels sont négatifs, diminuant le pouvoir d'achat de l'épargne, et poussant celle-ci à fuir la zone... ce qui fait baisser l'euro).

En ce qui concerne l'augmentation des taux, si les emprunteurs les plus aisés sont moins fortement limités dans leurs capacités, c'est une complication bien plus lourde pour la grande majorité des gens. D'autant que les banquiers sont bien plus frileux qu'avant la crise, et qu'ils limitent leurs nouveaux crédits aux emprunteurs les plus solides. Dans la mesure où les banques ont poussé à des niveaux historiques l'endettement de leurs clients, on comprend que dans le contexte économique actuel difficile (voir cet article sur la situation de l'économie), elles rechignent à endetter de nouvelles personnes.

Ainsi, alors que l'endettement des Français était déjà très élevé en 2019, les banques avaient continué à accorder des crédits de plus en plus pesants pour les emprunteurs, qui sont endettés à plus de 5 années de leurs revenus. Prêtant à tout crin, l'encours total de dette immobilière française n'a eu de cesse d'augmenter fortement chaque année.

Mais cette période de folie financière est terminée. Ainsi, en 2022, l'encours de dette immobilière (c'est-à-dire le total des prêts en cours, qui évoluent de la différence entre les crédits accordés et ceux remboursés) n'a pratiquement pas augmenté. Ce n'était pas arrivé depuis 1997, et cela s'est traduit en 2023 par un krach historique, avec un recul de plus de 50 milliards d'euros.

On assiste donc à un phénomène inédit depuis des décennies : une nette baisse du taux d'endettement des ménages, qui a diminué de près de 6 points depuis fin 2022.

La crise immobilière s'aggrave

La crise immobilière s'aggrave

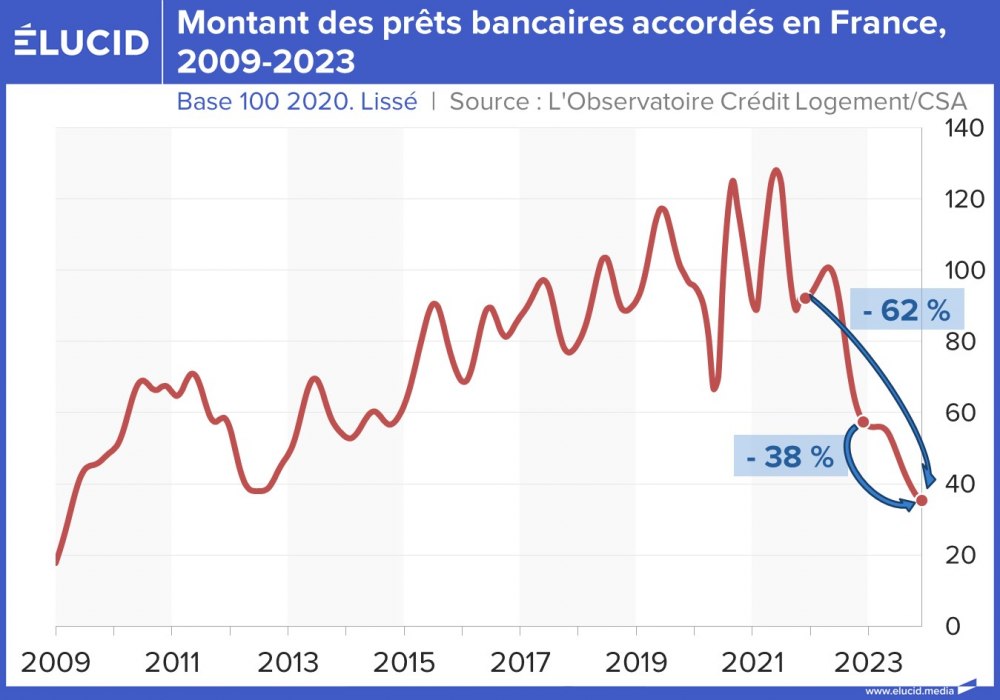

En réalité, la crise immobilière est mal perçue pour l'instant, en raison des délais de reporting. La Banque de France communique sur les crédits produits avec 5 mois de retard, alors qu'ils découlent d'accords de crédits réalisés deux à trois mois plus tôt. Par chance, l'assureur Crédit Logement dispose d'une analyse avancée, qui porte sur les accords de crédits. Et les chiffres sont dramatiques : en un an, les banques ont accordé, en nombre, 36 % de crédits en moins, et ce par rapport à une période qui était déjà en baisse. La baisse totale sur 2 ans est de -53 %.

Comme, à cause des taux en hausse, les emprunteurs payent plus d'intérêts, ils doivent emprunter moins. Dès lors, les sommes prêtées par les banques sont en baisse de 38 % sur un an et de plus de 60 % sur deux ans.

Quel avenir pour le marché immobilier ?

Quel avenir pour le marché immobilier ?

La crise immobilière, comme nous l'avions anticipé en 2022, s'approfondit. La question n'est donc pas « la crise immobilière va-t-elle bientôt finir ? », mais « pendant combien d'années va-t-elle durer, et jusqu'où les prix baisseront-ils ? » Or, on ne peut qu'être pessimiste pour les raisons précédemment exposées.

D'abord, les emprunteurs ne vont plus pouvoir augmenter le montant de leur endettement, qui est même orienté à la baisse. Cela va donc réduire la demande immobilière, mais cela aura aussi un effet sur la consommation, et donc sur la croissance du PIB. En effet, le schéma habituel était le suivant : l'acheteur emprunte de l'argent à la banque pour acheter le bien du vendeur, et le vendeur se retrouve avec un gain d'argent (total ou partiel s'il rachète un autre logement plus petit par exemple), qu'il peut donc en partie dépenser, soutenant ainsi la consommation.

Ensuite, les emprunteurs sont confrontés à des taux élevés, et cela va durer ; bien peu pourront compenser ceci par une augmentation de la durée, des mensualités ou de l'apport personnel. Cela va donc maintenir à des niveaux bas la capacité d'emprunt, et donc la demande.

Par ailleurs, la part des primo-accédants étant devenue très faible, la plupart des achats immobiliers sont réalisés par deux moyens : un crédit bancaire, dont on vient de parler, et un apport personnel. Celui-ci vient souvent de la revente d'un bien immobilier précédent, ayant très souvent occasionné une forte plus-value, qui aidait donc à financer les prix élevés du nouveau logement (un peu comme dans un long système de Ponzi).

Mais les prix baissent, et on voit mal comment ils pourraient remonter au niveau de 2021 sans taux nuls, qui ne reviendront probablement jamais. Cela signifie que les grosses plus-values vont se faire de plus en plus rares au fil des ans, et qu'elles ne reviendront probablement jamais. Cela va donc couper la seconde source importante de financement des biens immobiliers, avec pour conséquence de pousser à des prix plus raisonnables.

Tout ceci ne peut qu'entraîner les prix encore plus à la baisse. Avec les difficultés économiques et la baisse des prix, les banques vont rester frileuses : l'activité de crédit immobilier reste risquée pour elles, et peu rémunératrice. Cela va encore plus réduire la demande.

Or, si les prix baissent fortement, cela risque de faire fuir temporairement les emprunteurs qui vont attendre de voir jusqu'où la baisse peut continuer. Qui va se presser pour acheter une maison 400 000 € si on pense qu'elle risque d'en valoir bientôt 380 000 ou 360 000 ?

L'inflation va également avoir un effet sur le marché, car les niveaux actuels de prix ne peuvent pas suivre cette dernière : en effet, une maison valant 400 000 € fin 2021 ne vaudra pas 445 000 € mi 2024, alors que c'est censé être sa valeur compte tenu de l'inflation de 11 % (sur les 2 années). Cela va donc continuer à diminuer la valeur réelle des biens immobiliers, inflation déduite, comme on l'a vu.

L'avenir du marché va dépendre de l'inflation et des taux d'intérêt. Comme on pouvait s'y attendre, l'inflation continue à refluer lentement en 2024. L'Insee l'estime à environ 2,5 % en 2024. À 4 %, les taux d'intérêt actuels, dont les marchés attendent fébrilement la baisse, ne sont donc que de 1,5 % en termes réels début 2024, ce qui est relativement normal. Les taux ne devraient donc pas beaucoup baisser en 2024. Ceci aura donc un impact négatif sur le marché immobilier, dont les prix devraient continuer à baisser au cours de cette année, mais moins qu'en 2023. Mais uniquement à supposer qu'il n'y ait pas de nouveaux problèmes d'ici là, économiques ou géopolitiques.

Dans tous les cas, la presse économique ne peut plus cacher l'ampleur du problème :

Source : Les Échos

Ce qui n'empêche pas la propagande dans les grands médias de se poursuivre, avec la poursuite de l'éternel « c'est le moment d'acheter ». Nous vous renvoyons d'ailleurs vers notre article dédié à la propagande sans fin pour pousser les gens à acheter des biens immobiliers.

En conclusion, il convient donc de rester extrêmement prudents dans ses choix d'investissement immobilier, en gardant à l'esprit que la baisse des prix va très probablement se poursuivre en 2024, mais à un niveau limité. Ce n'est donc pas forcément le meilleur moment pour acheter, sauf à trouver une perle rare. Mais dans ce cas, il ne faut pas hésiter à négocier 5 % voire 10 % de baisse si le vendeur a été trop gourmand (les sites d'estimation en ligne sont alors un apport précieux).

Les vendeurs, eux, doivent s'attendre à de nombreux trimestres d'attente pour vendre leur bien s'ils ne baissent pas nettement leurs prix ; ils peuvent se consoler en se disant que ce n'est pas un drame de revenir à des prix de 2015, pour peu qu'ils aient acheté avant cette date. Tout ceci n'est hélas pas une surprise : en effet, comment +150 % de hausse en 20 ans pouvait-il aboutir à autre chose qu'à une gigantesque bulle immobilière destinée à exploser un jour ?

En complément de cette analyse, vous pouvez tester vos cas particuliers dans le simulateur immobilier que nous avons spécialement développé pour vous : NOTRE SIMULATEUR IMMOBILIER EST DISPONIBLE ICI

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Photo d'ouverture : Lerbank-bbk22 - @Shutterstock

{kind=link}