publié le 24/04/2025 Par Olivier Berruyer

Avec son augmentation spectaculaire des droits de douane, Donald Trump a bouleversé le commerce mondial. Si depuis le 9 avril, une « pause » a été décrétée, elle ne concerne que la surtaxation différenciée par pays, mais pas la taxe généralisée de 10 % pour tous les produits de la planète. L'onde de choc produite par la politique agressive de Trump s'apprête à déséquilibrer les économies de nombreux pays. L'avenir donnera peut-être des explications sur les raisons d'une telle précipitation. En attendant, il faut comprendre les racines du problème américain. Si la façon de faire est brutale, déstabilisante et probablement peu efficace voire contre-productive, il n'en reste pas moins que la situation financière des États-Unis, avec le retour de déficits jumeaux (du commerce et de l'État), est piteuse et clairement intenable à moyen terme. Trump aurait certes pu agir avec plus de prudence et de mesure, mais un changement radical de politique commerciale était inévitable.

1- Les États-Unis, de l'industrialisation à la désindustrialisation

2- Les deux mondialisations

3- Le profil économique très particulier des États-Unis

4- Le grave problème financier des États-Unis

5- Une position financière extérieure au fond du gouffre

6- Le « Trump Shock » pour répondre à une situation intenable

Sans surprise, la décision de Trump a été largement critiquée, mais, étonnamment, il semble que les commentateurs n'aient pas pris la mesure de l'ampleur des difficultés économiques et financières de la première puissance mondiale. Pour bien comprendre les évènements en cours, il faut revenir sur les conditions historiques du développement économique des États-Unis et sur leur position actuelle dans le commerce mondial, qui ont abouti, in fine, à la situation financière désastreuse que ce pays connaît aujourd'hui.

Le États-Unis, de l'industrialisation à la désindustrialisation

Le mouvement qu'initie Trump, s'il se poursuit, changera certainement et durablement la trajectoire économique des États-Unis, et par voie de conséquence, celle du monde, avec les ramifications politiques qui ne manqueront pas de survenir. C'est le genre de basculement qui ne se produit que quelques rares fois par siècle. Commençons donc par un bref retour sur le développement de l'économie américaine, afin de savoir d'où l'on vient pour mieux comprendre où l'on va.

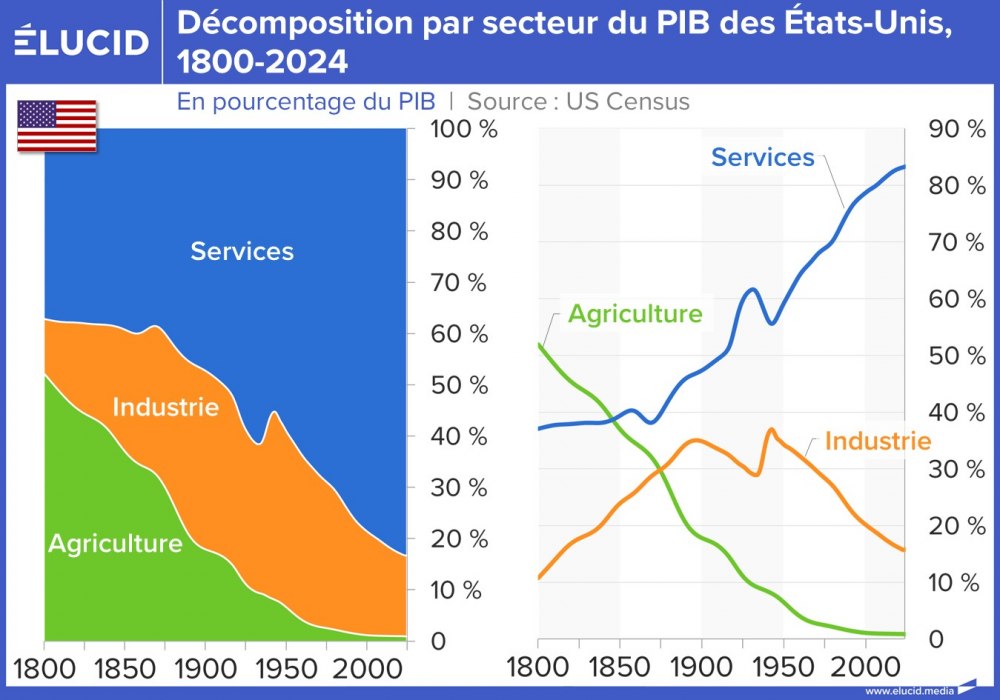

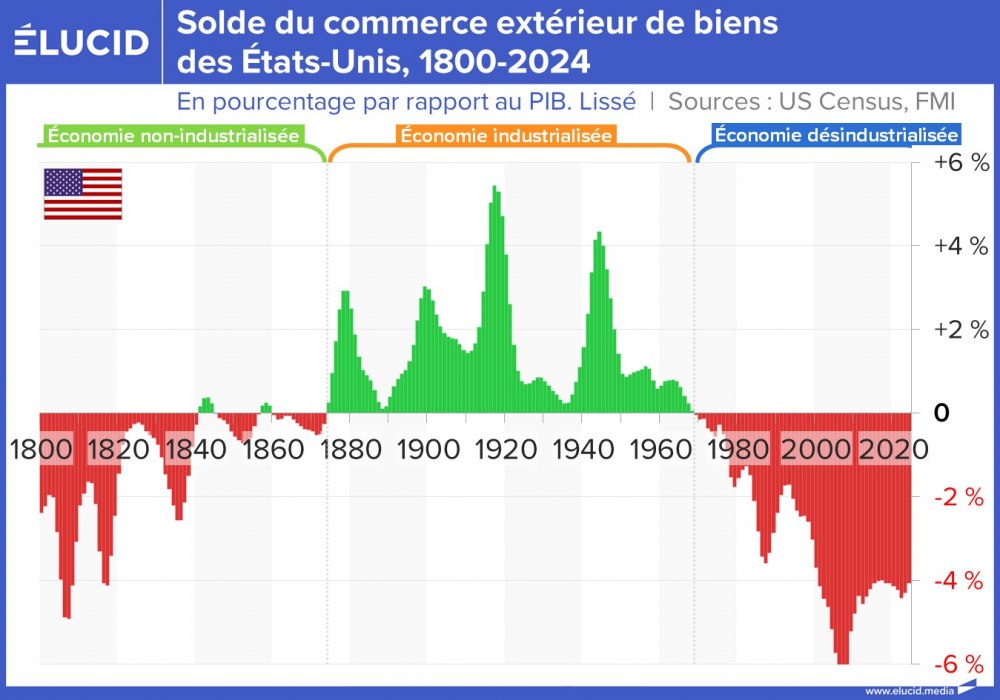

Jusqu'au XIXe siècle, l'économie américaine est comme partout essentiellement agraire à 70 %. L'industrie (artisans), les services (commerce) et le gouvernement pèsent environ 10 % chacun. L'esclavage alimente environ 10 % du PIB. De 1800 à 1860, l'économie reste agraire, mais s'industrialise progressivement, principalement au niveau du textile ; les services se développent aussi avec la croissance du commerce et du capitalisme bancaire.

De 1865 à 1914, l'industrialisation est massive et elle entraîne le développement d'un capitalisme industriel et d'une société de consommation. Les guerres mondiales boostent le PIB alors que la crise de 1929 a durement frappé le pays. L'agriculture poursuit un déclin permanent au profit des services. La part de l'industrie stagne dans le PIB entre 1890 et 1970, et décline par la suite fortement.

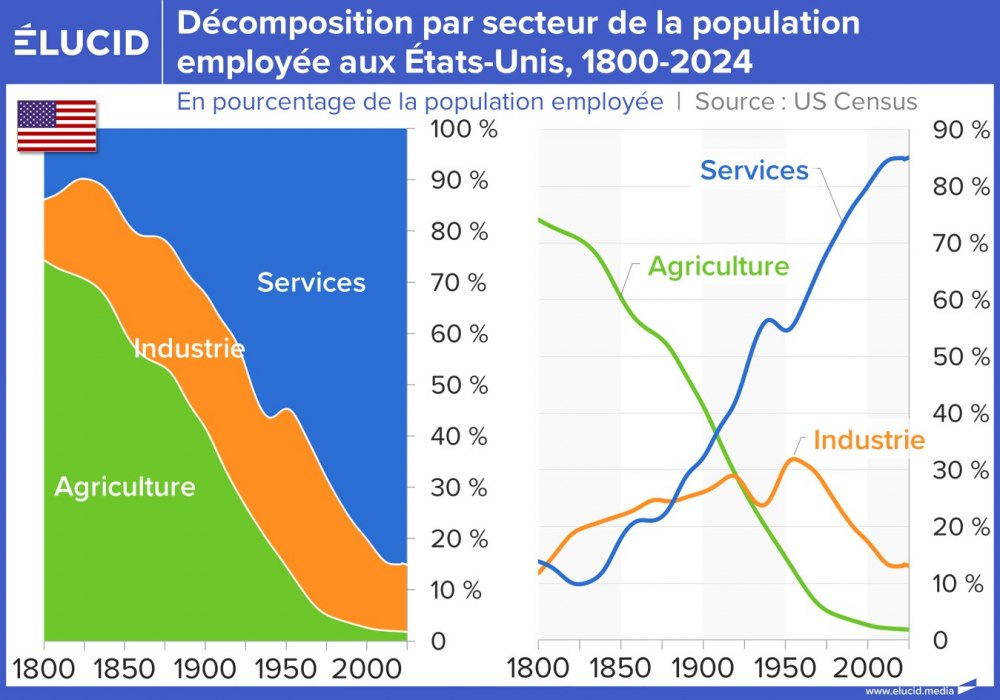

Au niveau de l'emploi, on observe d'abord l'industrialisation du pays. La hausse de productivité agricole au XIXe siècle augmente les profits, qui s'investissent dans l'industrie naissante et libère de la main-d'œuvre, qui migre vers les villes à la recherche d'emplois. L'industrialisation exige en effet une main-d'œuvre abondante et bon marché. En retour, l'urbanisation stimule la demande en biens de consommation et en infrastructures (routes, bâtiments, énergie), ce qui renforce le développement industriel.

En parallèle de l'industrialisation, et non pas après, se développe la tertiairisation, c'est-à-dire le développement des services. Le développement des réseaux de transports et de l'industrie crée de nouveaux besoins de services (transport, courrier, standardistes...) tout comme l'urbanisation (banque, santé, commerces, assurance, éducation, services publics surtout après 1929...).

Étape suivante, très marquée aux États-Unis : la désindustrialisation qui commence dès la fin des années 1960. D'abord, comme pour l'agriculture un siècle plus tôt, l'industrie devient de plus en plus productive grâce à l'automatisation, à l'informatisation ou à la rationalisation du travail. Ensuite, les besoins en biens industriels sont saturés : on n'achète pas une voiture ou un frigo tous les mois.

Mais surtout, avec la libéralisation des échanges (GATT, OMC), les entreprises américaines délocalisent une partie de leur production vers des pays à bas salaires (Mexique, Chine, Asie du Sud-Est...). L'industrie devient mondiale, le territoire américain se « vide » partiellement de ses usines.

Les deux mondialisations

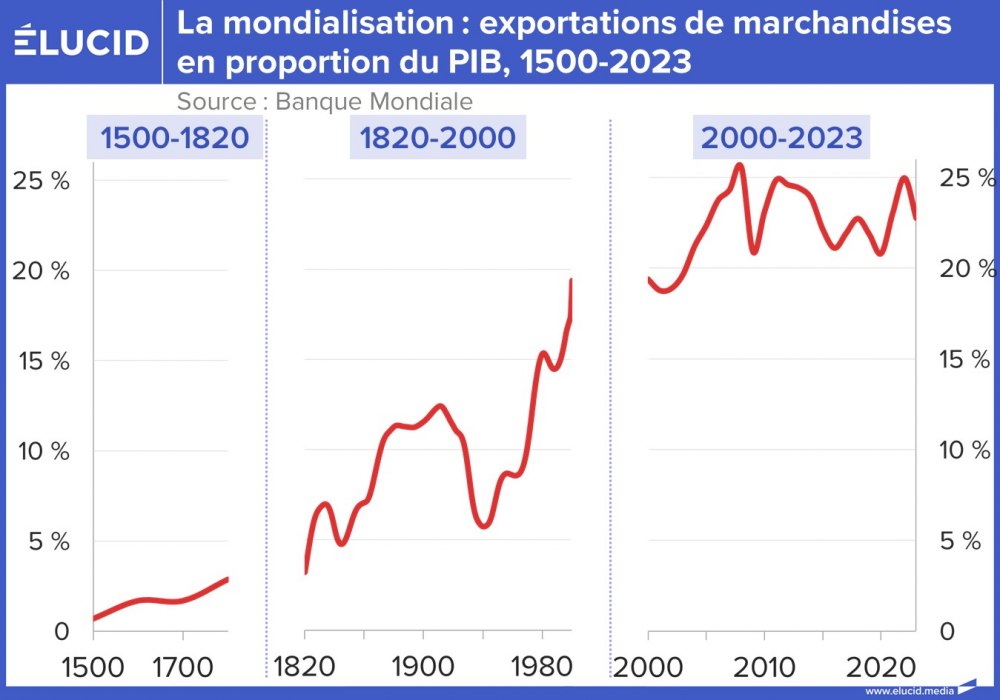

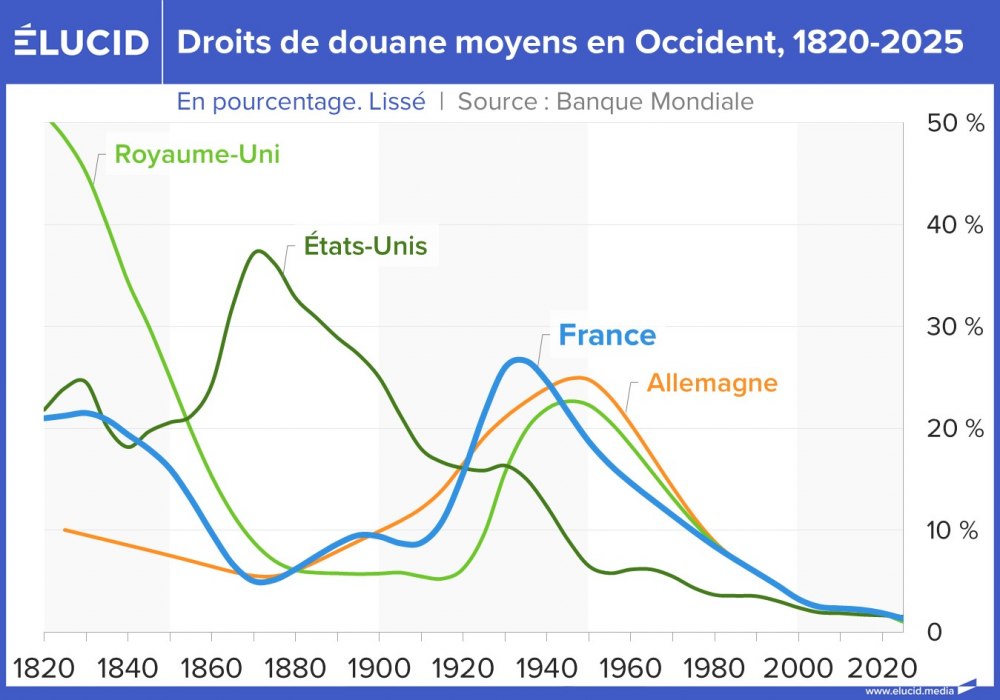

Logiquement, ce phénomène de développement des échanges à l'intérieur même des pays a également concerné les échanges extérieurs : le commerce international a décollé au milieu de XIXe siècle. On parle d'ailleurs de première mondialisation pour cet essor, qui a duré de 1850 à 1913 et qui a été facilité par l'intégration financière internationale et le développement des transports, dont le coût chute drastiquement. La colonisation, l'impérialisme et les grandes migrations (en particulier vers les États-Unis) ont façonné cette mondialisation.

Elle a ainsi fait écrire à Keynes en 1920 : « Quel extraordinaire épisode de l'histoire du progrès économique de l'homme, cette époque qui prit fin en août 1914 ! [...] Un habitant de Londres pouvait, en dégustant son thé du matin, commander, par téléphone, les produits variés de la terre entière en telle quantité qu'il lui plaisait, et s'attendre à les voir bientôt déposés sur le pas de sa porte ». Amazon n'a décidément rien inventé...

La Première Guerre mondiale y a mis brutalement fin. On ne retrouve le niveau relatif mondial de commerce de 1913 que vers 1975, durant la deuxième mondialisation.

Après les chocs protectionnistes, dépressifs et guerriers de la période 1914-1945, la mondialisation renait avec la volonté politique d'après-guerre qui veut renouer avec le libre-échange, et multiplie les instruments pour y parvenir : accords de Bretton Woods en 1944 pour créer un nouveau système monétaire international basé sur le dollar, création en 1944 du FMI et de la Banque mondiale, puis en 1947 du GATT, devenu Organisation mondiale du Commerce en 1995.

Cette mondialisation connaît une brusque accélération entre 1965 et 1975. L'essor du conteneur maritime (standardisé dans les années 1960, généralisé dans les années 1970) fait chuter les coûts logistiques. De plus, la fin des accords de Bretton Woods en 1971 entraîne le début d'une libéralisation financière qui permet aux capitaux de circuler plus librement. En conséquence, les firmes multinationales (notamment américaines) se multiplient, délocalisent des activités, investissent à l'étranger.

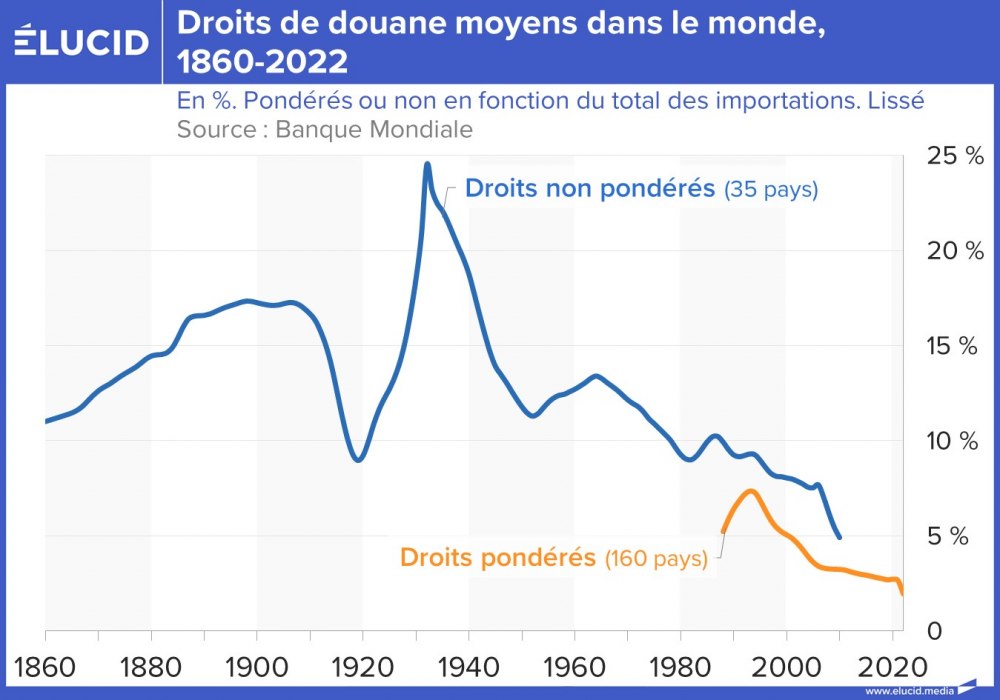

En particulier, plusieurs « Rounds » de négociations du GATT (notamment le Kennedy Round, entre 1964 et 1967) abaissent fortement les droits de douane, ce qui produit des effets notables sur les échanges en quelques années.

Alors que les États européens s'étaient développés bien à l'abri de droits de douane élevés pour ne pas déstabiliser leurs économies - surtout les Anglo-saxons - ils ont imposé un libre-échange absolu à tous les pays émergents, où leurs entreprises ont pu prendre d'importantes parts de marchés.

Ce mouvement s'est poursuivi au XXIe siècle dans les pays émergents, ce qui a souvent déstabilisé les économies locales.

Enfin, la montée du néolibéralisme à partir des années 1980 a induit une forte déréglementation financière et législative. Combinée au développement des multinationales, avec leur gestion hors-sol et à la recherche de profits à court terme, elle a encore plus accéléré la mondialisation qui a atteint un niveau deux fois plus élevé qu'en 1913.

Le profil économique très particulier des États-Unis

Ce développement de la mondialisation a eu d'importants effets sur les États-Unis. Leurs entreprises ont délocalisé ou développé leurs achats à l'étranger, profitant ainsi de produits moins chers, assis sur l'exploitation de la main-d'œuvre de pays pratiquant un dumping social.

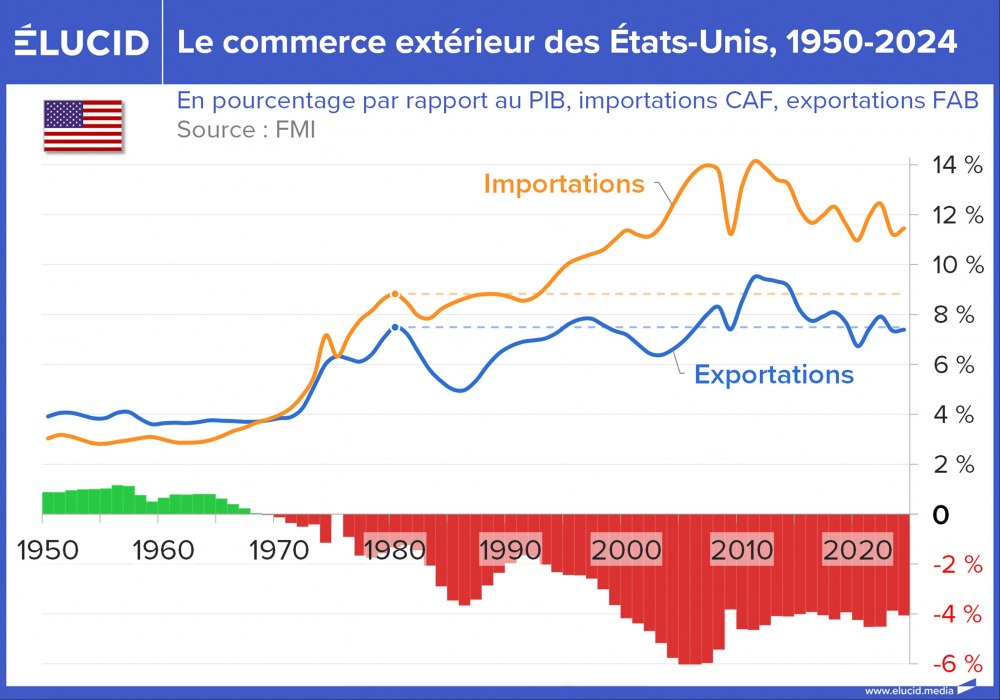

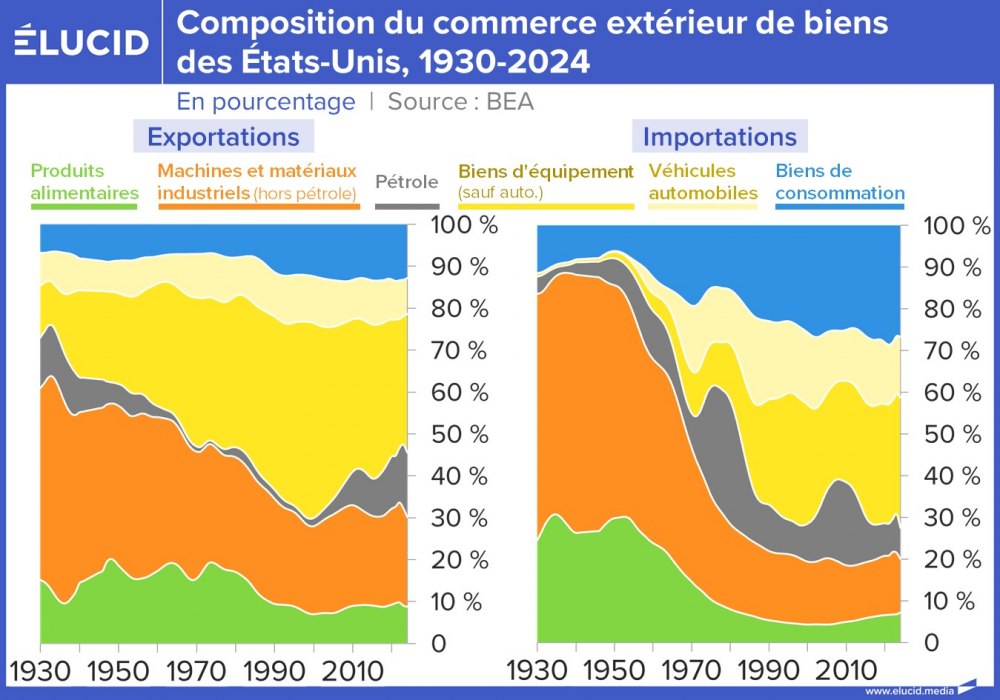

La mondialisation a donc permis aux États-Unis de se lancer dans une surconsommation effrénée de marchandises à bon marché. C'est particulièrement facile, car le pays paye ses déficits commerciaux avec ses propres dollars, pas avec des devises étrangères ; les importations américaines de biens ont explosé. En revanche, la désindustrialisation a entraîné une stagnation puis une baisse des exportations du pays, et donc, une explosion du déficit commercial.

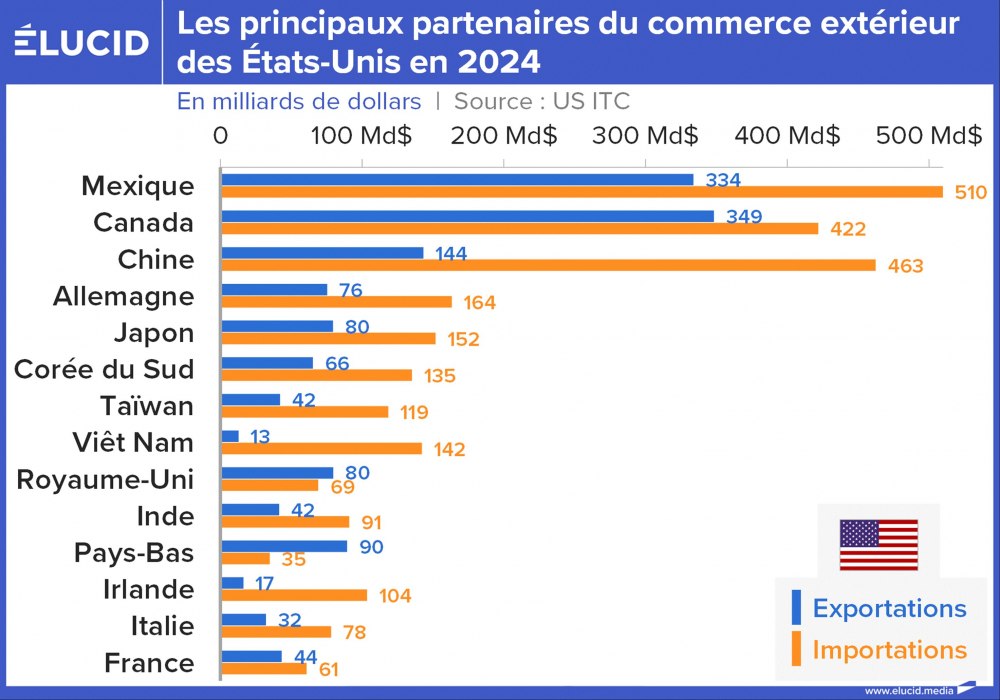

Ce déficit est réalisé pratiquement avec tous les grands partenaires commerciaux.

Autre conséquence : le profil des importations américaines s'est fortement déformé, l'économie ayant de plus en plus besoin de biens d'équipements (machines, ordinateurs, voitures, avions...) et de bien de consommation (téléphones, meubles, médicaments, vêtements...) que les entreprises américaines ne pouvaient plus fournir, n'étant plus compétitives.

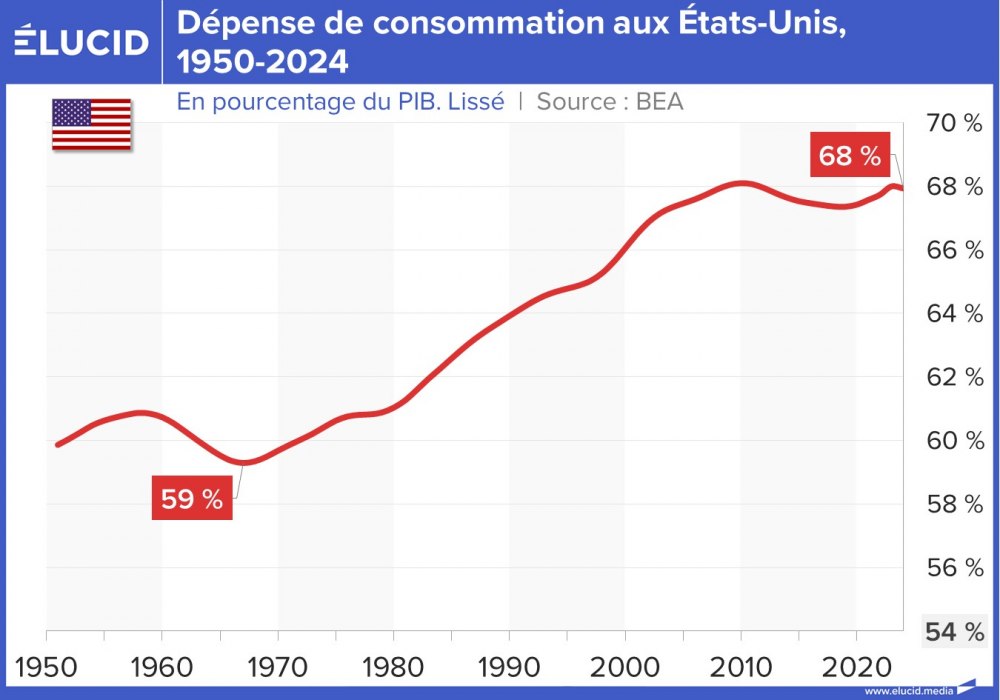

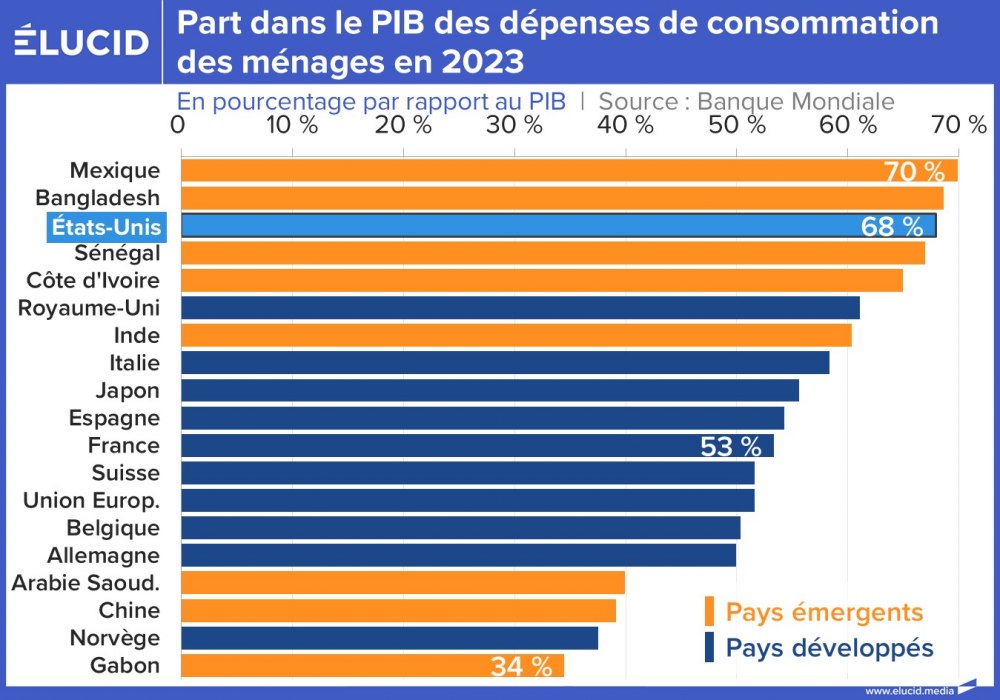

Cet afflux de produits bon marché a aussi eu un très fort impact sur le consommateur américain : il s'est mis à fortement augmenter ses dépenses de consommation, qui représentent désormais 68 % du PIB.

C'est, d'assez loin, le record de consommation dans les grands pays développés. C'est un niveau que l'on trouve habituellement dans les pays pauvres ou en développement (ceux très exportateurs, comme la Chine ou l'Arabie saoudite, ont au contraire une part de consommation très basse).

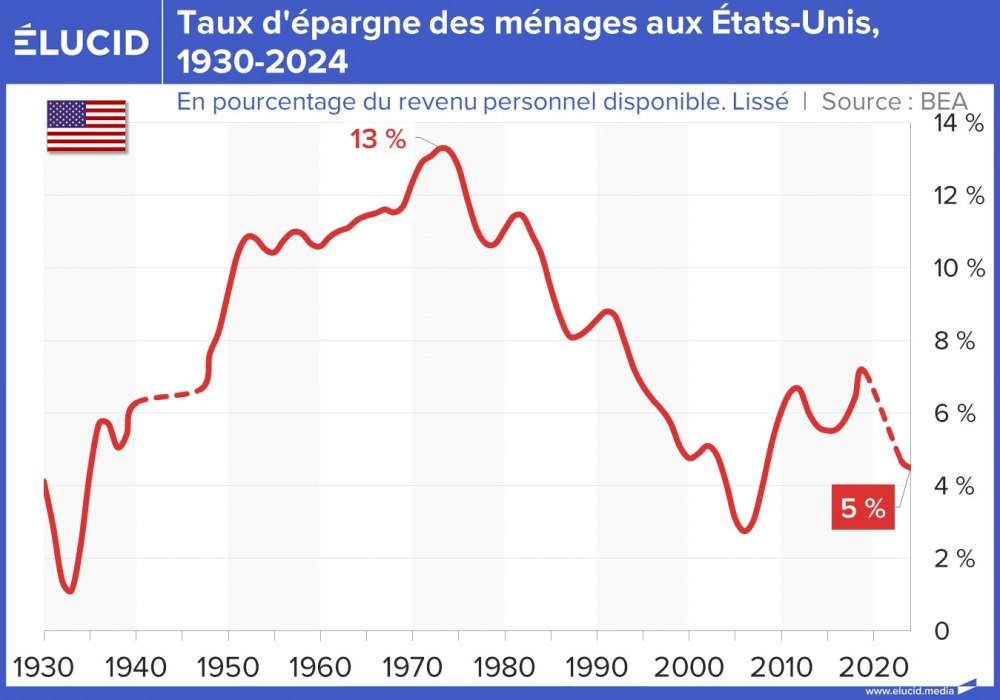

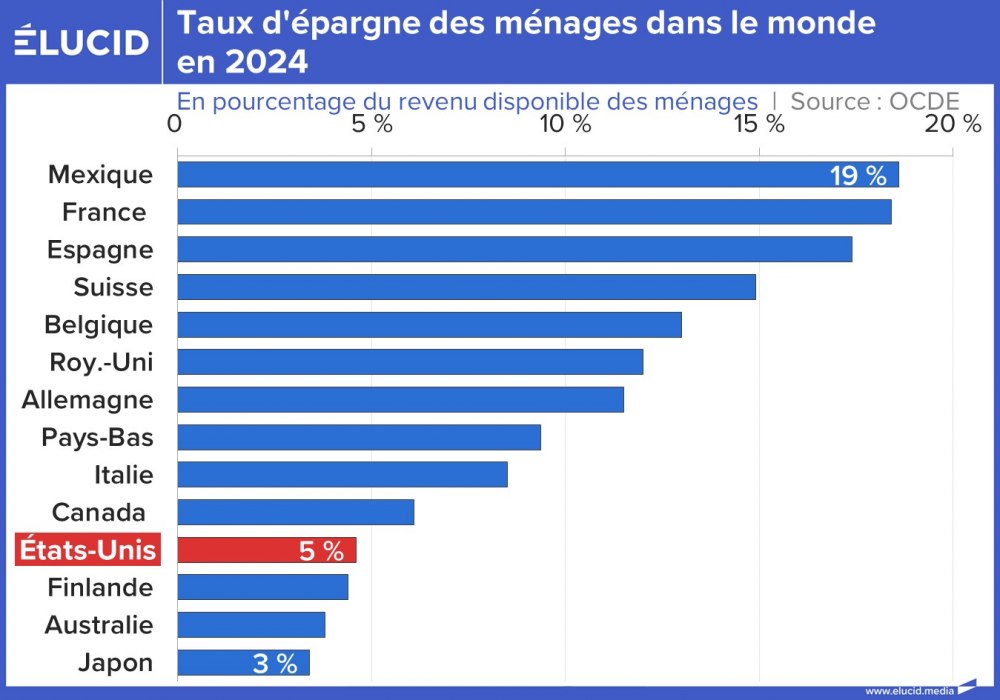

La hausse de la part de la consommation est assez naturelle au fil du développement, quand l'économie se tertiarise et se désindustrialise, puisque plus de produits sont à destination des ménages. Mais on atteint des records aux États-Unis car, outre la forte désindustrialisation, le développement du crédit à la consommation a boosté cette dernière. Et pour maintenir un fort niveau, les Américains ont fortement réduit leur taux d'épargne.

Le taux d'épargne américain est désormais un des plus bas en Occident.

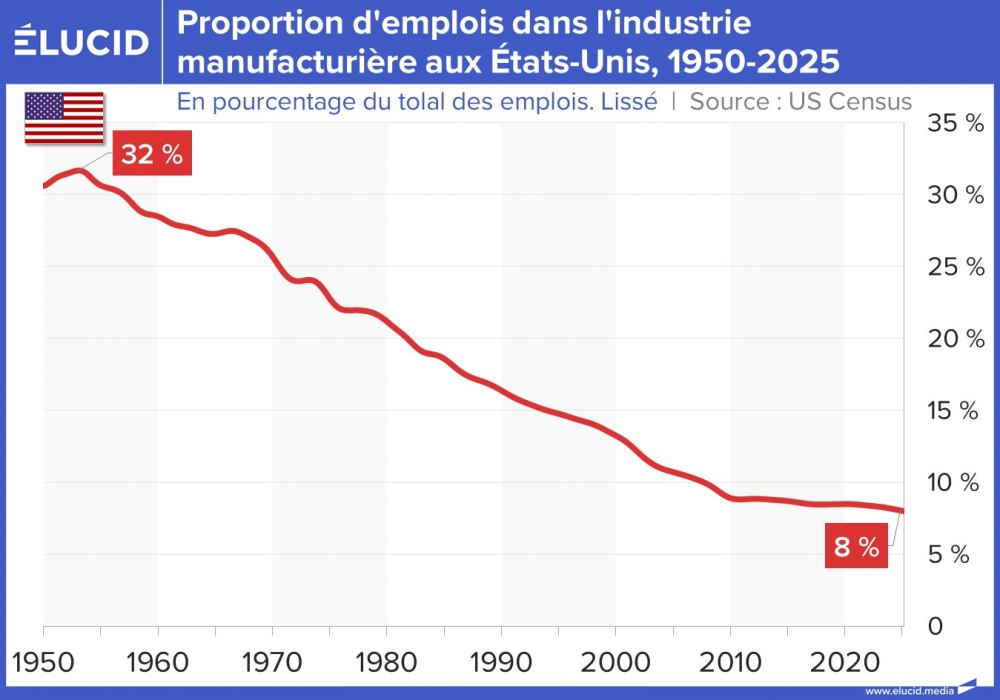

Tout ceci n'est pas resté sans conséquences sur l'emploi industriel, qui est passé de 30 % du total des emplois en 1945 à 8 % de nos jours.

Contrairement à la rhétorique trumpiste, ces emplois n'ont pas été « volés aux États-Unis », mais délibérément délocalisés par la ploutocratie américaine qui a largement profité du libre-échange. S'appuyant sur la lutte des classes qui existe aussi au niveau international, elle a pu user et abuser du dumping social et fiscal pour son plus grand profit. Ceci a aussi largement participé à l'explosion des inégalités outre-Atlantique.

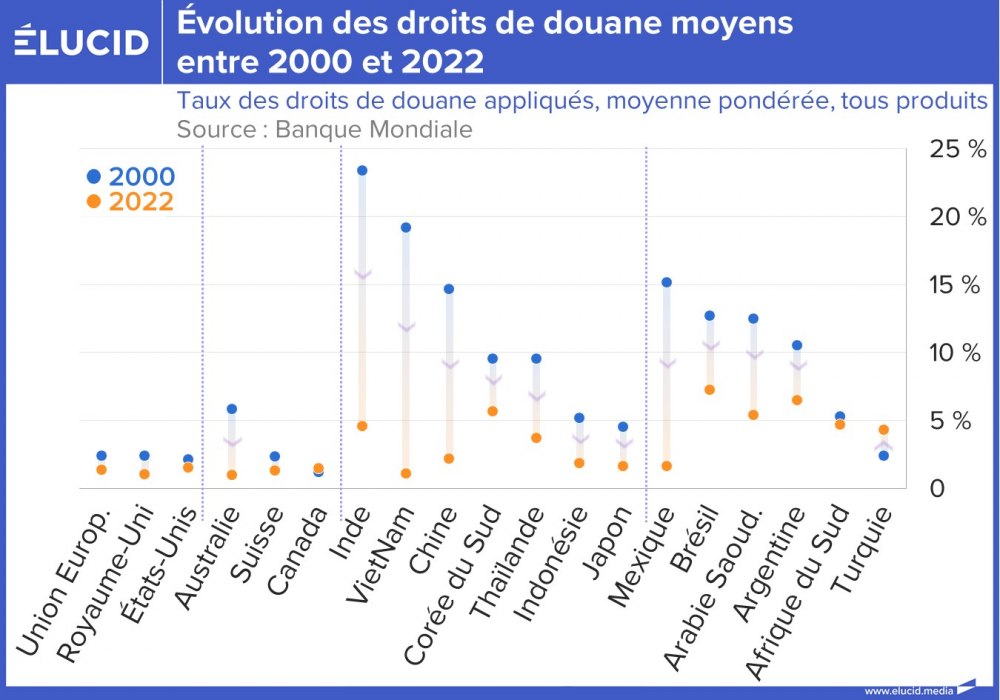

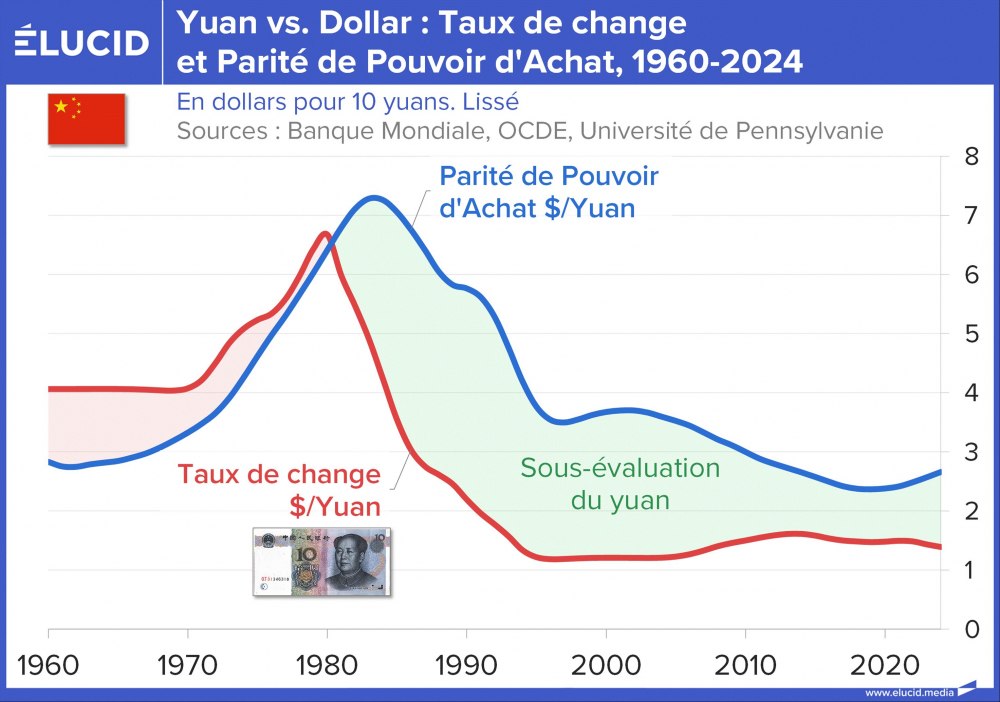

La Chine n'est certes pas innocente dans cette histoire. Nous expliquons ainsi régulièrement dans nos analyses sur le cours des devises internationales à quel point la Chine manipule sa monnaie, qui est une des rares à ne pas flotter. Nous avons écrit : «La monnaie chinoise reste sous-évaluée de 35 %, ce qui signifie que les produits chinois devraient être 50 % plus chers ». Cela signifie que sa valeur n'est pas déterminée par les marchés financiers (en fonction de l'offre et la demande), mais qu'elle est définie souverainement par le gouvernement chinois grâce à un contrôle des changes. Et ce gouvernement réalise un pur dumping monétaire, en la fixant à un niveau trop bas qui soutient les exportations. La valeur du yuan a ainsi relativement peu augmenté depuis 30 ans, alors que le développent du pays a explosé.

Mais si cela est clairement une manipulation du gouvernement chinois, ce dernier ne peut le faire que parce que les gouvernements américains ont accepté depuis des décennies de faire du libre-échange avec un pays protectionniste. Complices, ils ont fermé les yeux pour bénéficier de prix d'achat plus bas pour les entreprises, mais au détriment de l'emploi industriel. Cette manipulation monétaire est un reproche récurrent de Trump, pour une fois parfaitement fondé. Mais il faut avoir le courage de dire qu'y remédier ne peut qu'entraîner une hausse des prix, et donc de l'inflation.

En conclusion, c'est bien tout le commerce mondial qui est profondément déséquilibré. Les États-Unis sont devenus une des principales sources de consommation de la Planète, faisant tourner (et même « boostant ») les économies d'Asie et d'Europe.

Le grave problème financier des États-Unis

Le grave problème financier des États-Unis

Si l'on met de côté les difficultés sociales et de souveraineté que pose cette situation, on pourrait se dire que ce n'est pas si grave, puisque ce système dope la croissance et le PIB, et ainsi le revenu des Américains. Mais en réalité, cette situation n'est plus tenable, car le lourd déficit commercial pose de graves problèmes financiers.

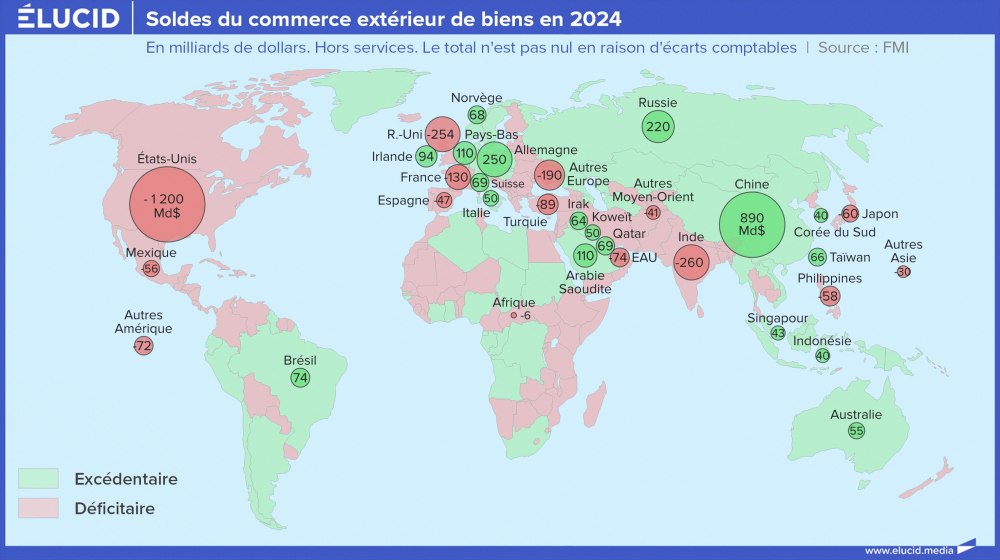

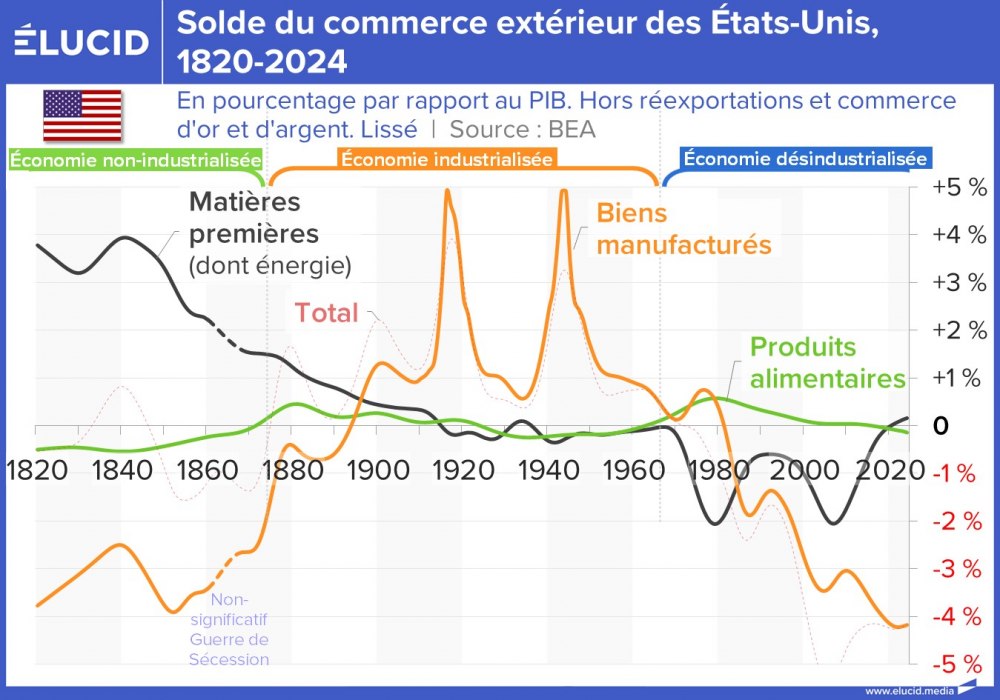

En effet, si le solde du commerce de biens est logiquement passé de négatif au XIXe siècle à positif durant la phase d'industrialisation du pays, il est lourdement retombé dans le rouge à cause de la mondialisation néolibérale.

Le problème américain vient du déficit en biens manufacturés, qui a retrouvé son énorme niveau... du début du XIXe siècle, quand le pays n'avait qu'une industrie balbutiante et devait se fournir à l'étranger en échange de matières premières. La différence est qu'aujourd'hui, le commerce extérieur est devenu très déséquilibré, car les États-Unis échangent désormais des marchandises, non plus contre des matières premières, mais contre des dollars qu'ils impriment.

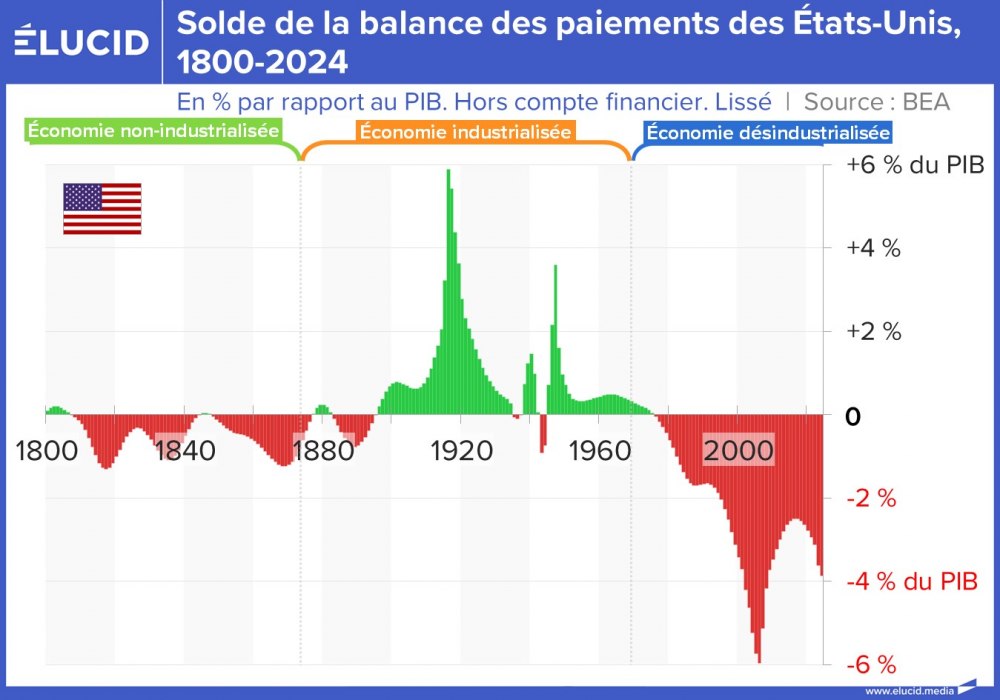

C'est une situation qui a peu de précédents historiques, car elle ne peut arriver qu'avec un pays qui, du fait de l'hégémonie du dollar et de son rôle de monnaie de réserve mondiale, peut payer les autres pays avec sa propre monnaie.

Ce déficit du commerce des biens se compense partiellement par un excédent régulier sur le commerce extérieur des services, en particulier grâce aux GAFAM. Mais le solde global, qu'on appelle le solde de la balance des paiements du pays, reste déficitaire. Et depuis une quinzaine d'années, il atteint des niveaux sans aucun précédent historique. Malgré les tentatives de rééquilibrage durant le premier mandat de Trump, ce solde déficitaire annuel atteint 4 % du PIB, ce qui est autant de PIB et donc de revenus en moins pour les Américains.

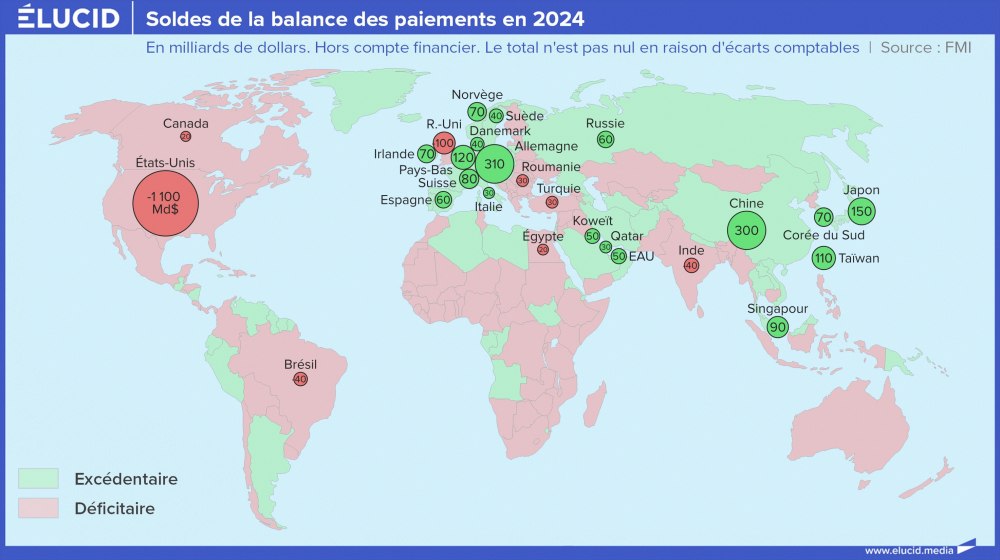

Si l'on regarde comment se répartissent les soldes sur la Planète (qui sont nuls si on les ajoute tous), on observe que les États-Unis sont de loin les plus déficitaires du monde, et que les pays excédentaires sont principalement l'Union européenne et l'Asie orientale.

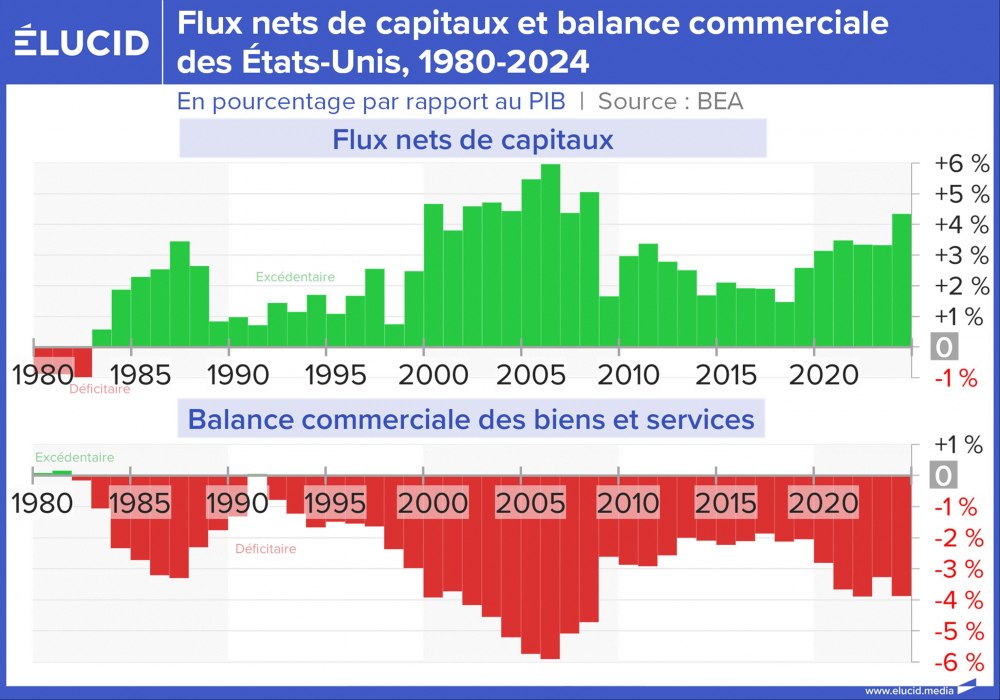

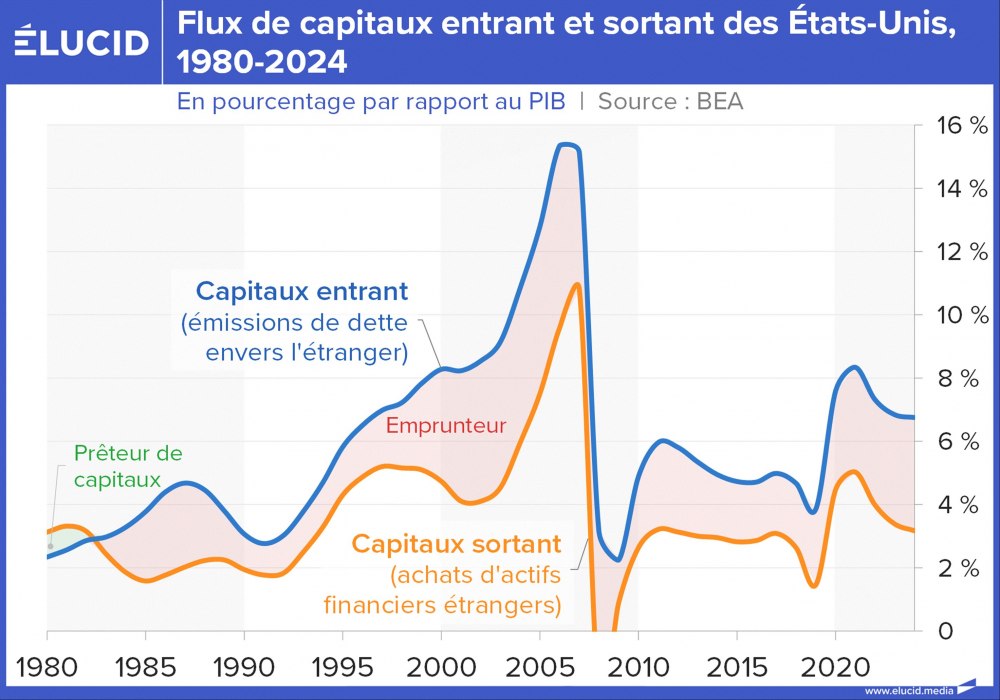

Ces soldes de la balance des paiements sont des soldes annuels, qui se règlent par des échanges financiers. Ainsi, un déficit commercial nécessite une rentrée financière (flux net de capital entrant) pour équilibrer les comptes, généralement réalisée au moyen d'une dette sur l'étranger (publique et privée). Les déficits commerciaux et les flux de capitaux évoluent donc en miroir.

L'observation des flux de capitaux raconte l'histoire économique américaine depuis plus de 40 ans, qui a précipité le pays vers le mur actuel. La fin des accords de Bretton Woods et la dérive financière qui a suivi a entraîné le retour d'une forte inflation, et donc des taux d'intérêts élevés, qui ont attiré, au début des années 1980, les capitaux étrangers aux États-Unis.

La dérégulation néolibérale et la mondialisation ont ensuite amplifié ce mouvement, tout comme le passage à une situation d'excès mondial d'épargne (causé en particulier par le vieillissement démographique et le développement de nation asiatiques à fort taux d'épargne). En résumé, les capitaux étrangers n'ont cessé d'affluer vers les États-Unis pour s'y investir. Une bonne nouvelle ? Oui mais pas seulement...

En effet, ces flux de capitaux ont augmenté le prix des actifs (hausse de la demande), ce qui a enrichi les ménages américains, qui ont augmenté leur consommation, en diminuant leur épargne. L'épargne étrangère (souvent de pays pauvres) a donc remplacé l'épargne des Américains, d'où son faible niveau. De même, cet afflux d'argent a augmenté la valeur du dollar, ce qui a diminué le prix des importations et encore plus augmenté la consommation, mais au détriment des produits américains, rendus de moins en moins compétitifs. Tout cet argent étranger a donc au final renforcé la désindustrialisation et le déficit commercial.

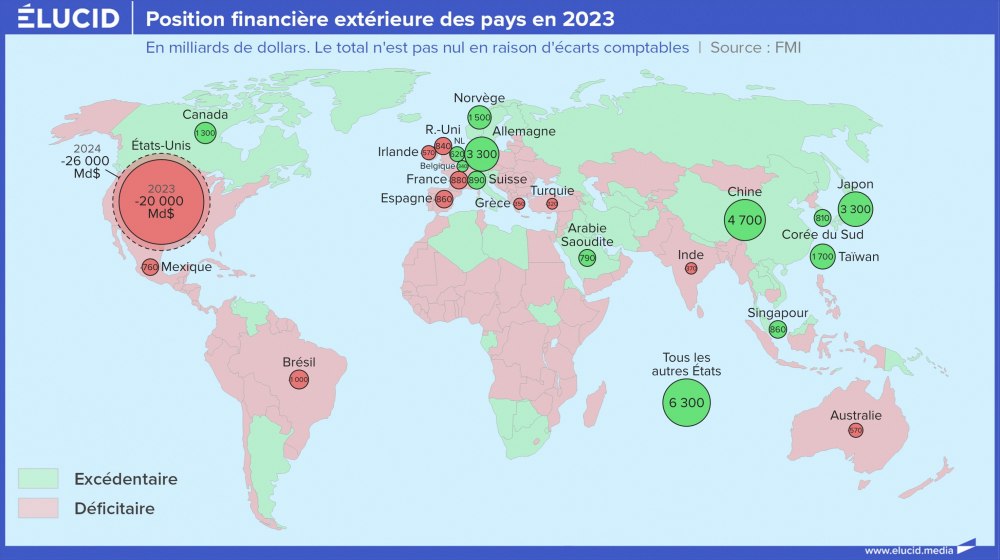

Une position financière extérieure au fond du gouffre

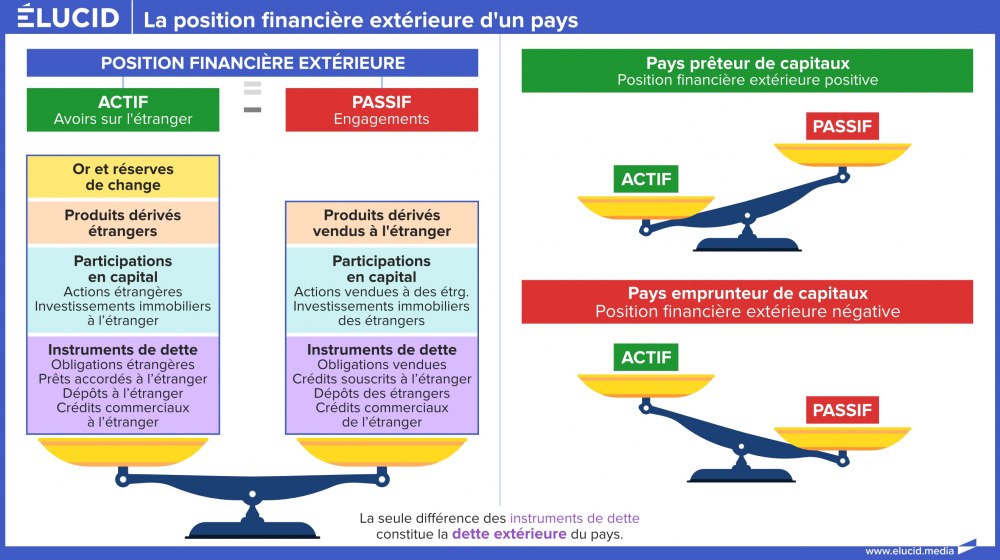

Comme les déficits commerciaux annuels perdurent, la dette envers l'étranger ne cesse de croître. Il est donc important de mesurer, à un moment donné, le montant du stock de tous les actifs (appelés aussi avoirs : crédits, investissements directs, investissements immobiliers des résidents...) et de toutes les passifs (appelés aussi engagements : dettes, investissements des étrangers...) d'un pays envers l'étranger. La différence des deux constitue ce qu'on appelle la position financière extérieure du pays (ou le bilan net des investissements internationaux du pays).

Cette situation patrimoniale vis-à-vis de l'étranger mesure ainsi le patrimoine ou l'endettement net des résidents vis-à-vis du reste du monde. Quand elle est négative, cela signifie que les résidents ont reçu davantage de capitaux de l'étranger (sous forme d'endettement ou d'investissement en capital, principalement) qu'ils n'y ont investi.

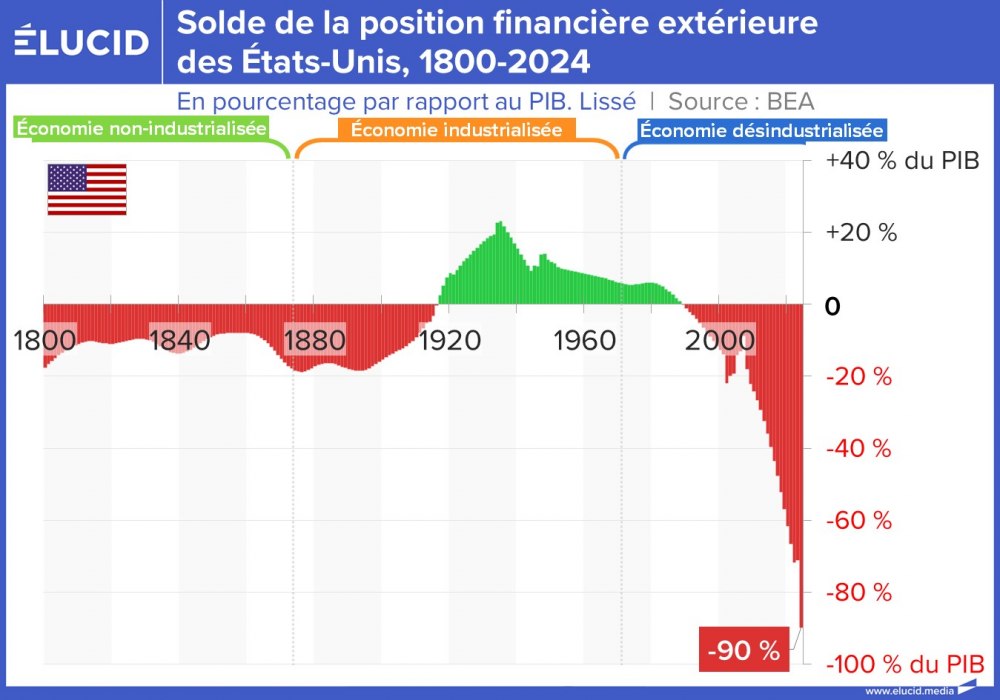

La position extérieure des États-Unis a atteint en 2024 le record historique de -90 % du PIB, une valeur en chute libre ces dernières années ! Le retournement a été violent : en 1980, la position des États-Unis était très fortement excédentaire, et elle représentait plus que la somme de tous les pays excédentaires du monde ; mais dès 1990, le pays, ancien plus gros créancier du monde à peine 10 ans auparavant, était devenu le plus gros débiteur du monde. Comme on vient de le voir, ceci a été causé par le développement de la financiarisation des économies, qui a entraîné un afflux massif de capitaux aux États-Unis.

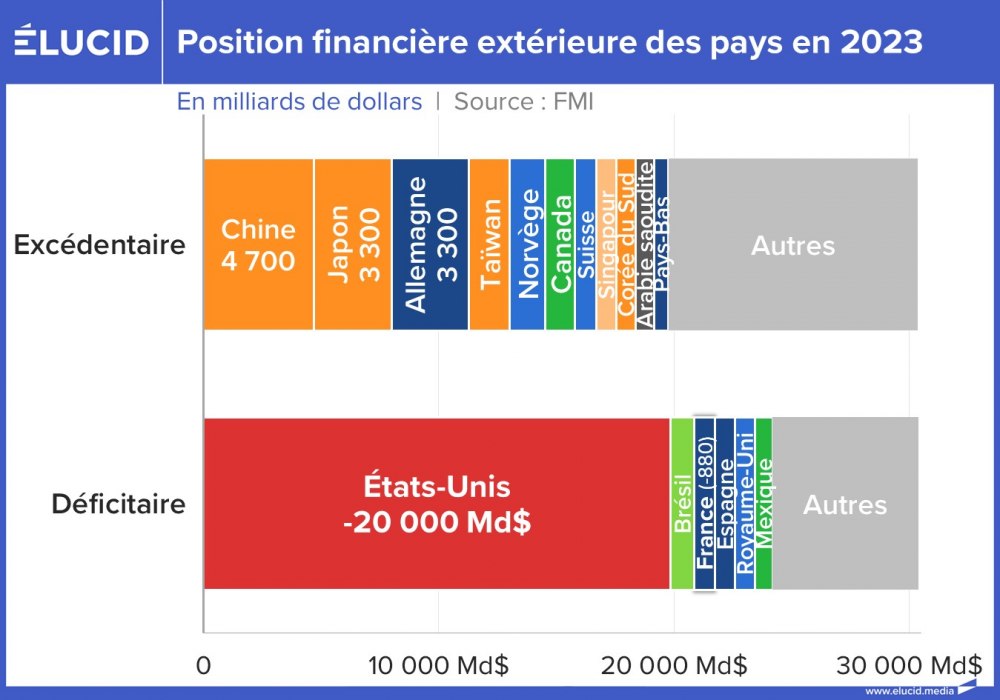

La position extérieure des États-Unis représentait un montant de -20 000 Md$ en 2023, passé à -26 000 M$ en 2024, soit 6 000 Md$ d'aggravation en l'espace d'une seule année !

La position négative américaine en 2023 valait donc plus que la position positive des 12 grands pays suivants...

Cette position n'est pas une simple dette financière, puisqu'elle englobe plus largement les instruments de bilan, c'est-à-dire l'ensemble des éléments d'actif et de passif du pays, dont les entreprises. Par exemple, si un Américain possède une entreprise en Chine, et que deux Chinois possèdent deux entreprises identiques aux États-Unis, la position globale comptabilise la valeur d'une entreprise en négatif pour les États-Unis.

Une telle position négative a différentes conséquences néfastes :

- il y a une dépendance accrue aux capitaux étrangers. Le pays devient vulnérable aux humeurs des marchés financiers : si les investisseurs étrangers perdent confiance, ils peuvent retirer leurs capitaux, provoquant une crise ;

- cette situation pousse à la hausse des taux d'intérêt. Pour attirer ou conserver les capitaux étrangers, le pays peut être forcé d'augmenter ses taux d'intérêt, ce qui freine la croissance intérieure ;

- bien évidemment, ces déficits nuisent à la crédibilité financière du pays et entraînent une perte de souveraineté économique, puisque le pays est dépendant des capitaux étrangers.

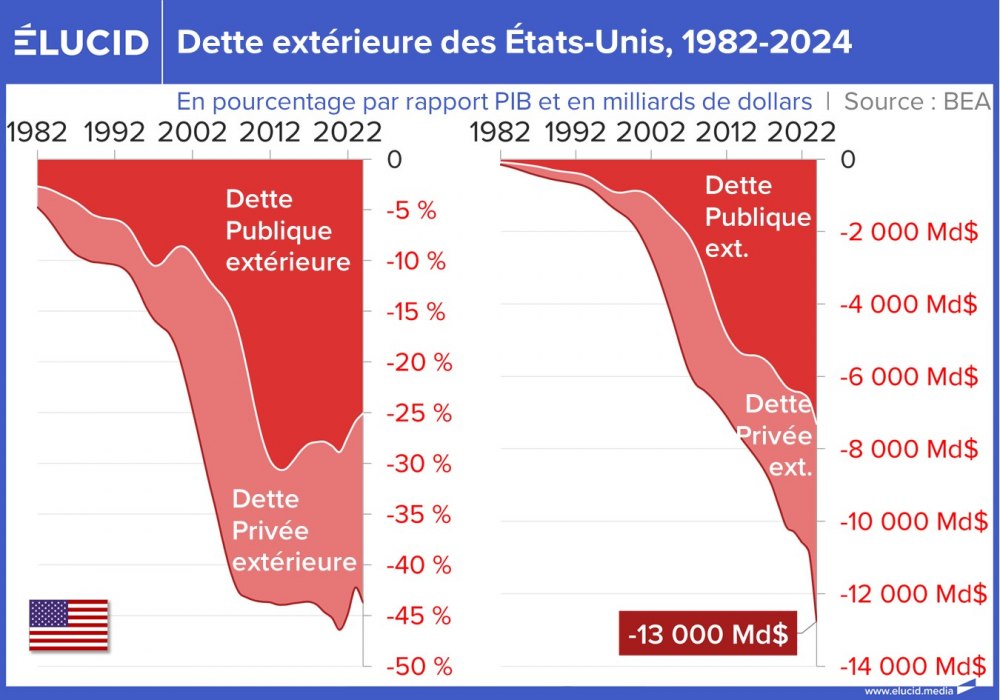

Si on prend uniquement en compte la valeur des instruments de dette financière dans la position extérieure, les États-Unis ont une position de dette extérieure nette à hauteur de presque 13 000 Md$ (+8 000 Md$ de créances financières sur l'étranger- 21 000 Md$ de dettes financières envers l'étranger = 13 000 Md$). De fait, celle-ci a explosé dans les années 2000 pour atteindre 40 % du PIB depuis. Même si cette proportion par rapport au PIB stagne depuis une vingtaine d'années, la dette extérieure nette, exprimée en milliards de dollars, ne cesse donc de croître.

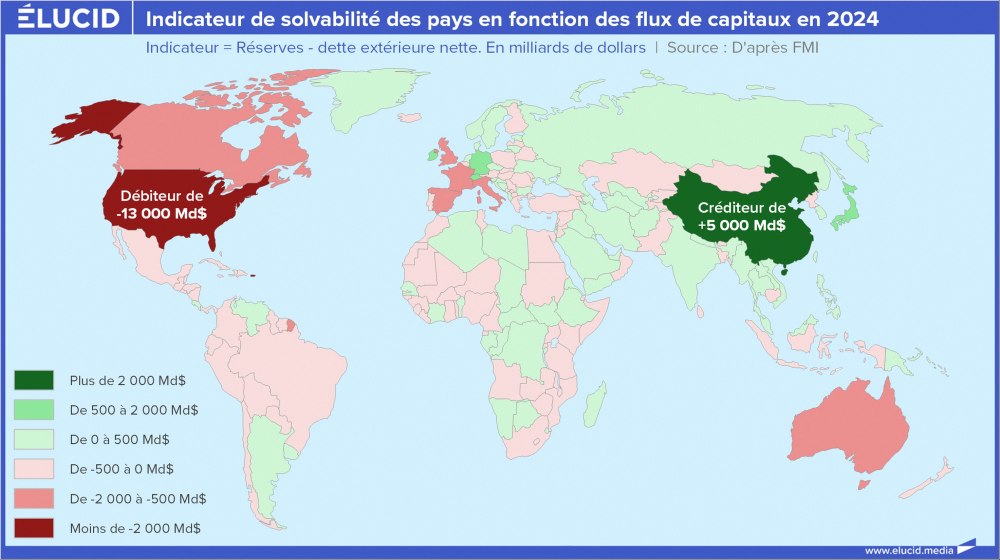

Enfin, si on retranche cette dette extérieure du total des réserves (dont l'or monétaire), on aboutit à une évaluation de la solvabilité extérieure du pays. Sans surprise, celle des États-Unis est la pire du monde, ce qui pose un gros problème de souveraineté économique, et donc de sécurité nationale au pays. Et il est donc peu surprenant de voir surgir de grosses tensions entre le plus gros débiteur du monde, les États-Unis, et son plus gros créancier, la Chine. Les histoires de grosses dettes finissent mal, en général...

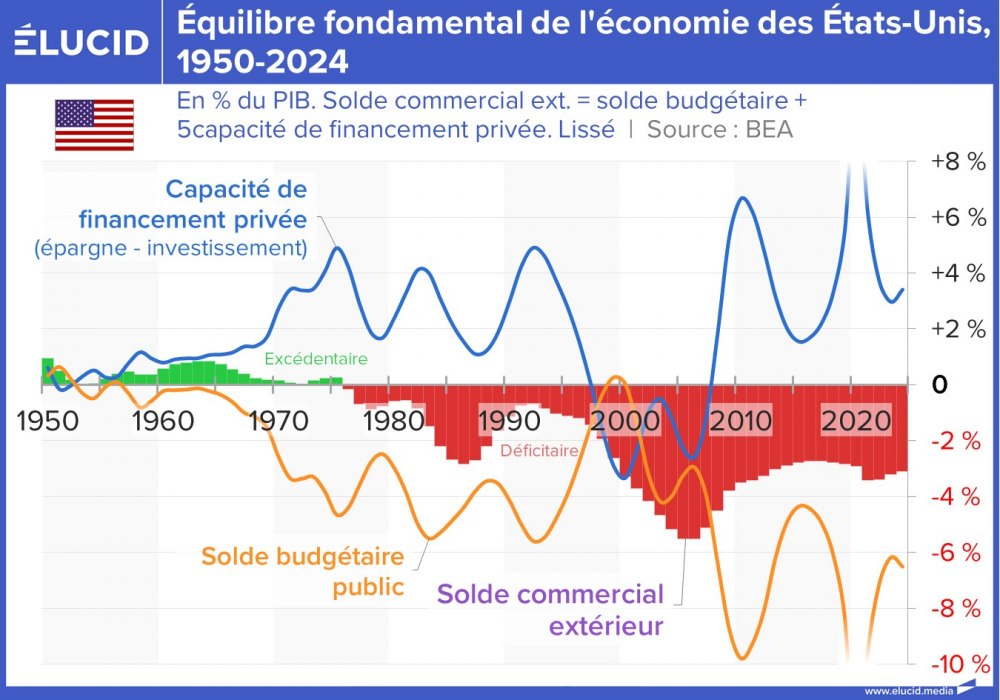

Il y a encore plus dangereux. Dire que le pays est endetté vis-à-vis de l'étranger est un raccourci. Ce sont évidemment ses agents économiques qui le sont : les ménages, les entreprises et l'État. Il existe une équation fondamentale de l'équilibre économique, qui indique que le solde commercial est égal à l'épargne intérieure S diminuée de l'investissement intérieur I (c'est la capacité de financement du pays). Cela revient à dire que : solde commercial = épargne privée - investissement intérieur + solde budgétaire de l'État.

Les économistes débâtent âprement sans fin pour savoir quel paramètre influence le plus les autres, dans cette égalité qui est toujours vraie. Nous nous contenterons d'en observer les effets. En général, l'épargne privée est positive et finance d'autres secteurs. Sauf crise, elle évolue assez peu, autour d'une valeur moyenne de 2 à 3 % du PIB. Quand elle évolue peu, cela signifie que le solde commercial et le solde budgétaire évoluent de concert ; quand cela arrive, on parle de déficits jumeaux, et c'est globalement le cas depuis la crise de 2009.

En clair, cela signifie que si le secteur privé ne modifie pas son comportement économique, un large déficit commercial implique un large déficit public. Ce commerce extérieur lourdement déficitaire pousse l'État à le financer in fine. Cela pousse donc la dette publique américaine encore plus à la hausse, au rythme désormais fou de 1 000 Md$ de plus tous les 100 jours.

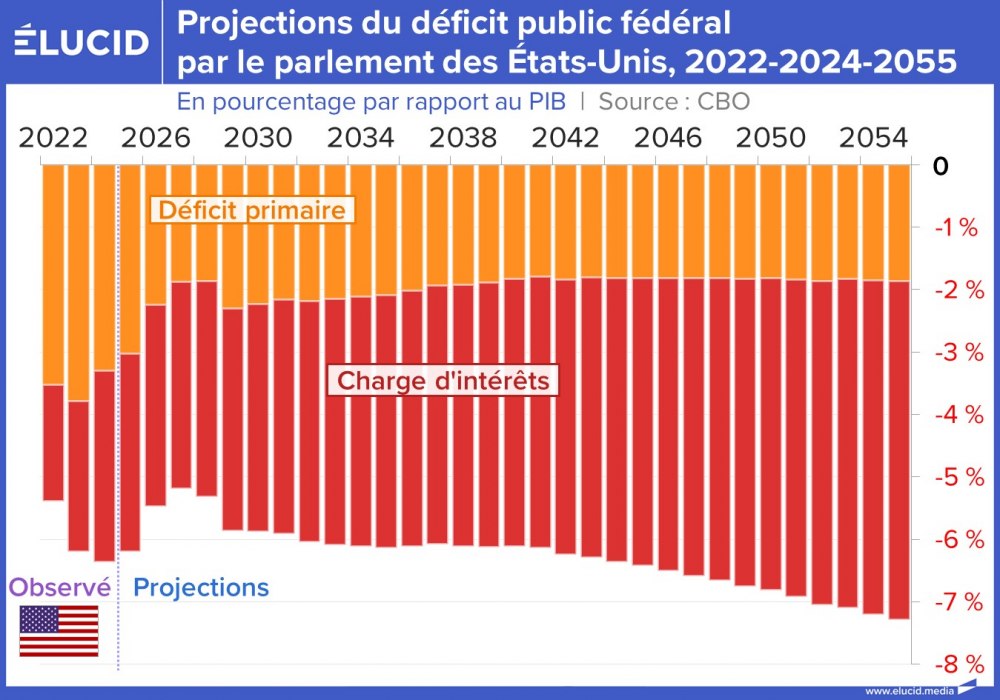

Et cela augmente donc sans cesse le montant des intérêts à verser. Or, depuis 2022, les taux d'intérêt ont fortement augmenté en raison de l'inflation, et donc la facture ne cesse de croître pour le gouvernement américain. Les prévisions du Parlement sont alarmantes, avec un déficit permanent de 6 % à 7 % du PIB, largement causé par la hausse de la charge d'intérêts.

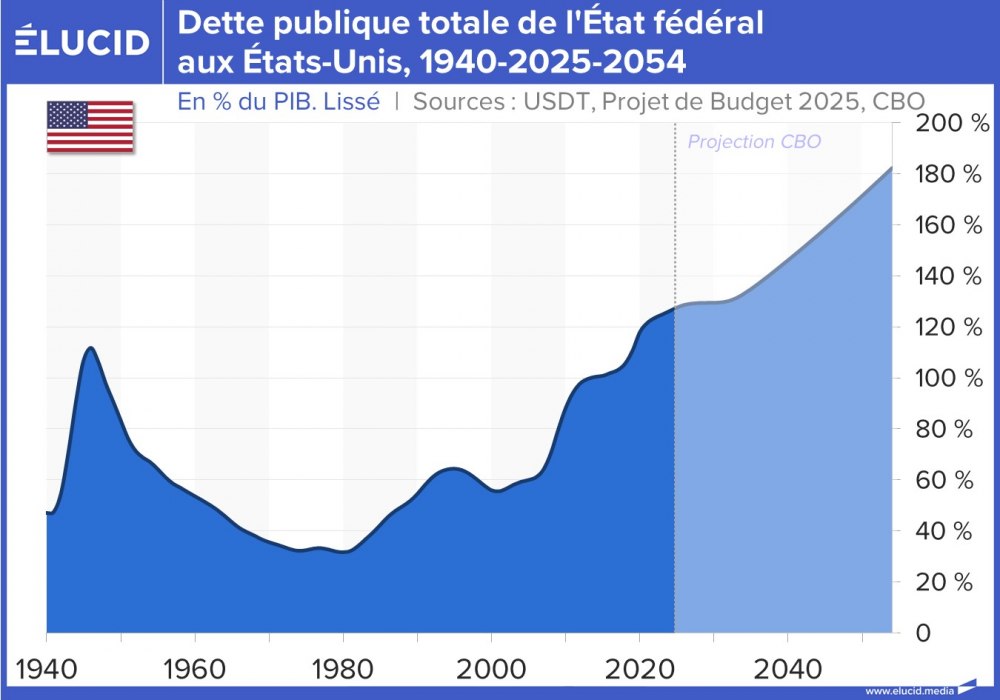

Comme nous l'avons vu dans notre article sur la dette publique américaine, une telle gestion aboutit à une explosion de la dette publique aux alentours de 180 % du PIB dans 30 ans.

Et ces résultats, très inquiétants, se basent sur une hypothèse assez risible, de taux d'intérêt futurs des États-Unis qui restent constants à moins de 4 %, ce taux étant « la moyenne des 30 dernières années ». Certes, mais c'est un taux qui correspond à un niveau de dette passé, et pas à une gestion où le gouvernement semble avoir perdu le contrôle...

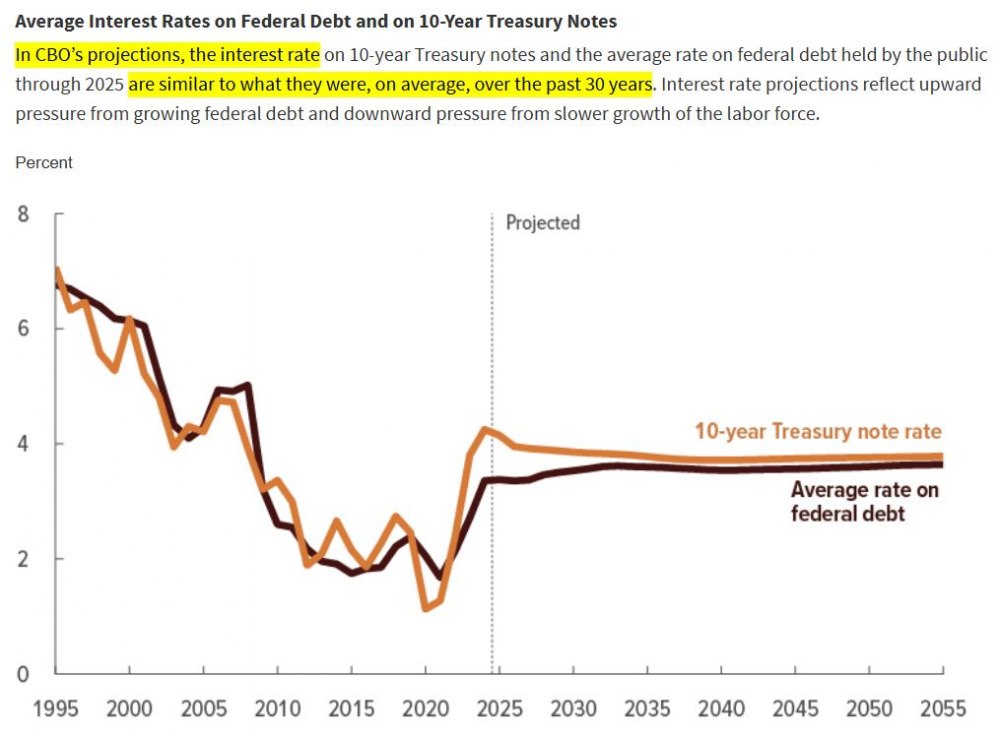

Projection officielle du parlement américain du taux d'intérêt de la dette publique, pour les émissions annuelles (orange) et le niveau moyen sur tout le stock de dette (marron)

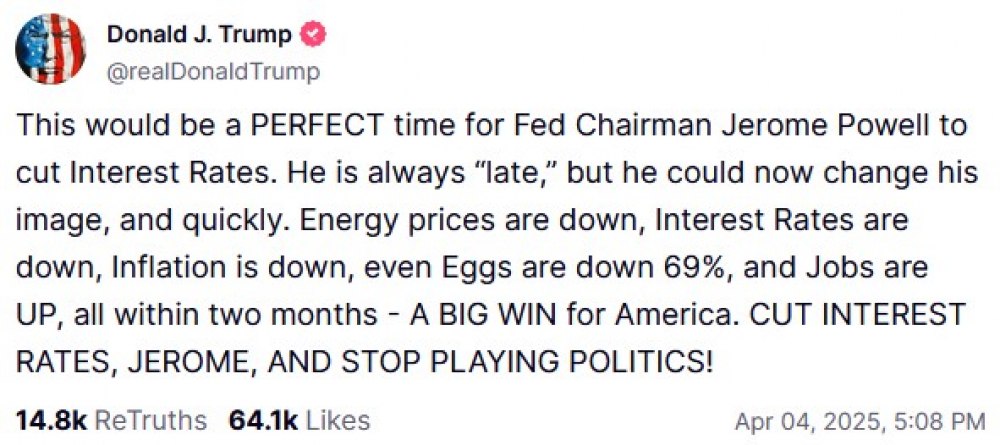

On comprend mieux l'insistance de Donald Trump pour obtenir une baisse des taux d'intérêt de la part de la Banque centrale.

« Ce serait le moment PARFAIT pour le président de la Fed de réduire les taux d'intérêt. » - Source

C'est d'autant plus important pour le gouvernement que le pays doit refinancer en 2025 un énorme stock de dette publique de 7 000 Md$ - une dette émise après 2009, quand les taux d'intérêt avaient beaucoup baissé. Un simple point de taux d'intérêt en plus représente donc 70 Md$ en plus à verser chaque année...

https En conclusion : le « Trump Shock » pour répondre à une situation intenable

https En conclusion : le « Trump Shock » pour répondre à une situation intenable

La situation des États-Unis est clairement intenable. Il est vrai que jusqu'à présent, ces gigantesques déficits n'ont guère posé de problème de financement : gros déficits, donc plus de dette, donc plus d'intérêts, donc plus de déficit... Le tout avec des taux d'intérêt qui ont diminué depuis 20 ans au fur et à mesure que la dette augmentait, les capitaux affluant dans le cœur du système financier du monde alors unipolaire.

Mais la fête est finie. La dette arrive à de lourds niveaux, qui ont des impacts sur la façon de boucler le budget. Le monde se fragmente. Les périls augmentent. Les nombreux électeurs américains perdants de la mondialisation ont demandé à leur candidat de rebattre les cartes. Et sans doute beaucoup plus important au vu du poids du complexe militaro-industriel, l'establishment militaire demande régulièrement au politique de mettre le pays en position de pouvoir supporter un éventuel conflit avec la Chine, ce qui n'est pas possible si elle perfuse le pays en produits et argent vitaux.

Comme Trump a décidé de faire de la politique et de s'attaquer au problème (et clairement pas de la meilleure des façons s'il s'agit de le résoudre) pour stopper l'hémorragie financière causée par le déficit commercial dantesque, (mais aussi pour des questions de « sécurité nationale »), les États-Unis sont donc en train de vivre un « Trump Shock » qui n'est pas sans rappeler le « Nixon Shock » de 1971.

En effet, à l'époque, les inquiétudes sur le devenir de la balance des paiements américaine et du dollar avaient conduit beaucoup d'États à demander aux États-Unis la conversion en or de leurs réserves en dollars, entraînant une hémorragie du stock d'or américain. Nixon avait alors brutalement stoppé cette hémorragie en suspendant la convertibilité, mettant fin aux accords de Bretton Woods. C'est moins connu, mais pour forcer ( avec succès) les autres pays à réévaluer leurs monnaies, Nixon avait temporairement imposé 10 % de droits de douane sur l'ensemble des exportations.

Les conséquences du « Nixon Shock » ont été très lourdes, et ont constitué l'une des sources de la crise de 1974. Les monnaies se sont mises à fluctuer librement, entraînant volatilité et incertitudes économiques mondiales. Débarrassés de la contrainte or, les États-Unis ont pu créer de la monnaie sans limites physiques, facilitant l'endettement. Tous ces mouvements, accentués par le choc pétrolier, ont entraîné l'explosion de l'inflation dans de nombreux pays.

On peut donc craindre que, si les tensions en cours se développent, elles conduisent à des ruptures d'approvisionnement, à une perte de confiance des acteurs économiques et à une panique des marchés financiers, aboutissant à une crise économique et financière du même niveau, voire pire, qu'en 1974...